02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Im dritten Quartal 2020 dürfte das Wirtschaftswachstum wieder kräftig angezogen haben, da nach den Lockdowns aufgestauter Nachholbedarf freigesetzt wurde. Dennoch bleiben die Aussichten aufgrund der Covid-19-Pandemie und der unkalkulierbaren geopolitischen Risiken ausserordentlich trübe, meint Marc-Antoine Collard von Rothschild Asset Management.

Jüngste Ergebnisse von Hochfrequenzindikatoren und Konjunkturumfragen deuten darauf hin, dass das Tempo der globalen Erholung nachlässt. Tatsächlich dürften die örtlich begrenzten Lockdowns und neuen Beschränkungen, die zur Bekämpfung einer zweiten Corona-Welle verhängt wurden, für die langsamere Erholung verantwortlich sein. Dank verbesserter Behandlung und Medikation ging jedoch die Zahl der Krankenhausaufenthalte und Todesfälle zurück. "Dies wird voraussichtlich eine erneute Abriegelung der Wirtschaft verhindern", meint Marc-Antoine Collard, Chief Economist, Director of Economic Research.

Covid-19 trifft einige Dienstleistungsbranchen besonders hart, darunter die Reise- und Tourismusbranche, das Beherbergungs- und Gaststättengewerbe sowie die Unterhaltungsindustrie. Es wird viel Zeit vergehen, bis sich diese Branchen erholt haben, da sie auf eine Aufhebung der Restriktionen und grenzüberschreitende Mobilität angewiesen sind. Da nur begrenzt Daten zur Verfügung stehen, um die Entwicklung im Dienstleistungssektor zu verfolgen – nichts, was mit den monatlich erhobenen Daten zu Stückzahlen in der Industrie vergleichbar wäre –, ist nach Collards Meinung eine Einschätzung der unterschiedlichen Entwicklung in einzelnen Sektoren schwierig.

Zur Beurteilung der wirtschaftlichen Aktivität im Dienstleistungssektor verlassen sich die Marktteilnehmer hauptsächlich auf den Markit-Geschäftsklima-Index. Die jüngsten Daten zeigen, dass das Vertrauen in die Wirtschaft im September von 52 auf 51,6 gefallen ist. Es könnte sich dabei um ein einmaliges Nachlassen handeln und der Index liegt weiterhin über der Schwelle von 50. "Trotzdem wird deutlich, dass sich – trotz eines sich verbessernden Industriesektors – der anhaltende Druck auf den weltwirtschaftlich betrachtet viel grösseren Dienstleistungssektor negativ auf eine Erholung in den kommenden Quartalen auswirken könnte", erwartet Collard.

Unterdessen haben die jüngsten Entwicklungen gezeigt, dass die Finanzpolitik möglicherweise nicht effektiv genug ist. In den USA führte die Nichtverlängerung der Konjunkturmassnahmen zu einem Rückgang des real verfügbaren Einkommens um 3,5% von Juli auf August.

Die Haushalte mussten frühere Hilfen ausschöpfen, was sich negativ auf die Sparquote auswirkte (vgl. Grafik). Während sich die Verbraucherausgaben weiterhin erholen, hat sich der Trend nach einer Phase starken Wachstums zu Anfang der Erholung merklich abgekühlt und die Einkommen werden durch sinkende Leistungen der Arbeitslosenversicherung beeinträchtigt.

Das von den Demokraten kontrollierte US-Repräsentantenhaus hat ein neues Konjunkturpaket im Wert von 2,2 Bio. Dollar verabschiedet, jedoch ohne die Unterstützung der Trump-Regierung und der Republikaner im Senat. Die Fed hat wiederholt davor gewarnt, dass sich die Rücknahme der fiskalischen Unterstützungsmassnahmen negativ auf die Erholung in den USA auswirken könnte. Collard sagt, es sei sehr ungewöhnlich, dass die Fed an der öffentlichen Debatte über fiskalische Massnahmen teilnehme, insbesondere nur wenige Wochen vor einer Wahl, was auf die Fragilität der Wirtschaft hindeute.

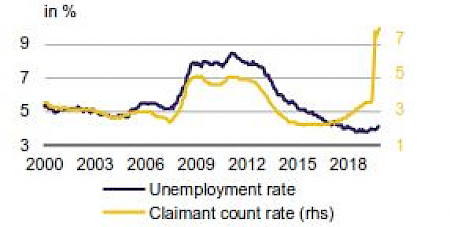

In Grossbritannien kündigte der Finanzminister ein neues Programm zur Förderung von Arbeitsplätzen an. Es soll das am 31. Oktober auslaufende Zwangsurlaubsmodell ablösen, in dessen Rahmen die Regierung Menschen, die aufgrund der Covid-Beschränkungen nicht an ihren Arbeitsplatz zurückkehren konnten, bis zu 80% ihrer Löhne bezahlte.

Das neue Programm garantiert den Arbeitnehmern mindestens 77% ihrer normalen Löhne, wobei die Arbeitgeber am Ende denoch bis zu 55% der Löhne für einen Arbeitnehmer bezahlen, der nur ein Drittel seiner normalen Arbeitszeit arbeitet. "Daher könnten die Arbeitgeber dieses neue Lohnsubventionsprogramm meiden, anstatt für Arbeitnehmer mit reduzierten Arbeitszeiten zu zahlen, was zu einer höheren Arbeitslosenquote führen könnte", so der Experte. (vgl. Grafik Arbeitsmarkt Grossbritannien: Vergleich Arbeitslosenquote ggü. Leistungsbezieher)

Insgesamt würden die Wachstumsaussichten von vielen Faktoren abhängen, darunter die Dauer neuer Ausbrüche und das Ausmass, in dem Eindämmungsmassnahmen aufrechterhalten oder verstärkt werden, sowie der Umfang, in dem bedeutende fiskal- und geldpolitische Massnahmen die Nachfrage stützten. Darüber hinaus gebe es in den nächsten Wochen zwei sich schnell entwickelnde geopolitische Risiken: Brexit und die Wahlen in den USA.

Der britische Premierminister Boris Johnson und die Präsidentin der Europäischen Kommission, Ursula von der Leyen, bemühen sich nun persönlich darum, die Gespräche wieder aufzunehmen, insbesondere über staatliche Beihilfen, Fischerei und Streitbeilegungsmechanismen. Was letztere betrifft, ist Brüssel entschlossen, einen stabilen Mechanismus zu gewährleisten. Das Thema hat an Dringlichkeit gewonnen, seit Boris Johnson das Binnenmarktgesetz eingebracht hat, welches das Anfang des Jahres unterzeichnete Austrittsabkommen des Vereinigten Königreichs aufheben würde.

Die Europäische Kommission hat in der Tat formell ein Verfahren mit der Begründung eingeleitet, dass dieses Gesetz die im Abkommen enthaltene Pflicht zur loyalen Zusammenarbeit untergräbt. Die Frage ist nun, ob beide Seiten die Differenzen lösen können, die den Kern der Souveränitätsargumente bilden, die letztlich zum Brexit führten. Die Staats- und Regierungschefs der EU werden auf einem Gipfeltreffen am 15. und 16. Oktober eine Bestandsaufnahme der Fortschritte der Brexit-Gespräche vornehmen. Ein realistischer Termin für eine Einigung ist laut Collard Ende Oktober, so dass dem Europäischen Parlament, den nationalen Parlamenten und dem Unterhaus genügend Zeit bleibt, ein Abkommen zu ratifizieren.

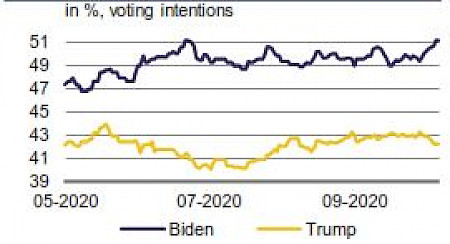

Das zweite geopolitische Risiko sind die US-Wahlen. Während Umfragen zufolge der demokratische Kandidat Joe Biden deutlich vorne liegt, deutete Präsident Donald Trump an, dass er bei einer Niederlage am 3. November nicht aufgeben würde. Er äusserte erneut Zweifel an der Briefwahl, obwohl es keine greifbaren Beweise dafür gibt, dass der Prozess anfällig für Betrug wäre. Sollte Donald Trump sich weigern, das Ergebnis zu akzeptieren, würde dies das Land in unbekanntes Terrain mit ungewissem Ausgang führen. Bei vorherigen Wahlen haben die unterlegenen Präsidentschaftskandidaten selbst dann nachgegeben, wenn die Wahlergebnisse sehr knapp ausfielen – so auch 1960, als John F. Kennedy knapp vor Richard Nixon lag, und 2000, als George W. Bush Al Gore in Florida entscheidend schlug.

Nach einer entsetzlichen ersten Präsidentschaftsdebatte konnte Biden seinen Vorsprung noch weiter ausbauen. Das verringert die Wahrscheinlichkeit, dass die Wahl angefochten werden könnte, und erhöht sowohl die Chance eines deutlichen Sieges der Demokraten als auch die Wahrscheinlichkeit eines Konjunkturaufschwungs im ersten Quartal 2021. (vgl. Grafik: Umfragen zur Präsidentschaftswahl, Wahlabsichten, in %)

Seit Beginn der Pandemie haben sich die schnellen und umfassenden Konjunkturmassnahmen als sehr wirksam erwiesen und dazu beigetragen, einen noch grösseren wirtschaftlichen Abschwung zu verhindern. Da das Vertrauen nach wie vor fragil ist, ist die fortgesetzte fiskalische Unterstützung notwendig, um eine dauerhafte Erholung zu gewährleisten. Es liegt auf der Hand, dass die öffentlichen Finanzen wieder saniert werden müssen, jedoch wäre es jetzt zu früh, Massnahmen zur Haushaltskonsolidierung zu ergreifen", schliesst Collard seine Einschätzung der aktuellen weltwirtschaftlichen Lage.