02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

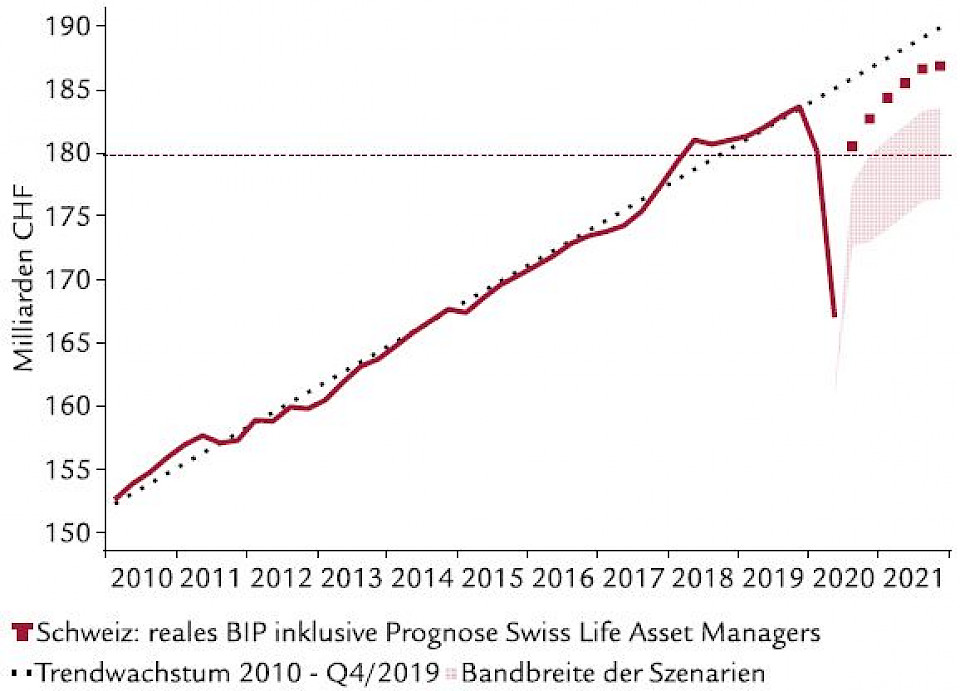

Bei den Konsensusprognosen für das Wachstum in der Schweiz und den USA gibt es starke Aufwärtskorrekturen. Dennoch wird die Schweiz laut den Prognosen der Ökonomen von Swiss Life Asset Managers erst im letzten Quartal 2021 auf das Vorkrisenniveau zurückkehren.

Die Weltwirtschaft hat sich seit Mai erholt. "In den USA und der Schweiz liegt der Gipfel des Pessimismus klar hinter uns: Die Konsensusprognosen für das BIP-Wachstum 2020 zeigen diesen Monat nach oben und die Abweichung zu unseren Einschätzungen nimmt ab", konstatieren die Ökonomen von Swiss Life Asset Managers. Die Schweiz dürfte demnach in der Covid-19-Krise mit einem blauen Auge davonkommen. Aber die Rezession habe langfristige Folgen und es müsse festgehalten werden, dass auch das BIP der Schweiz erst im letzten Quartal 2021 auf das Vorkrisenniveau zurückkehren werde. Im Basisszenario von Swiss Life AM wird das BIP dann immer noch 3 Prozentpunkte unter der Trendlinie der Jahre 2010 bis 2019 zu stehen kommen. "Willkommen in der '97%-Wirtschaft'", sagen die Ökonomen.

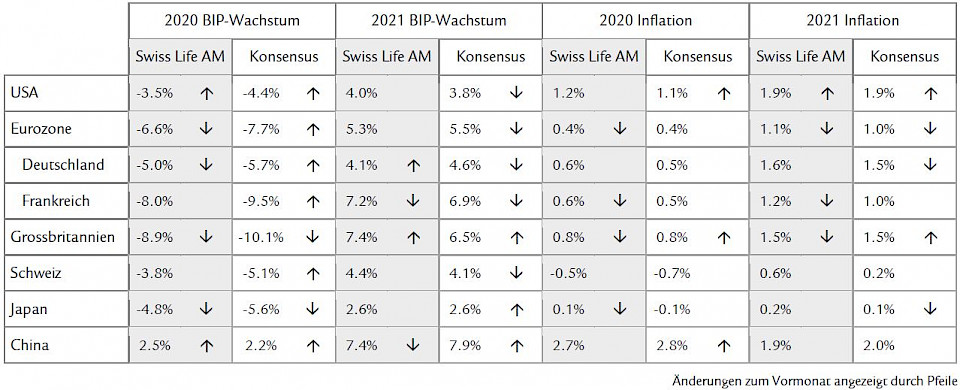

Das reale BIP der Schweiz schrumpfte im zweiten Quartal um 8.2%, was sich mit der Prognose von Swiss Life AM deckte. Hochfrequente Indikatoren und eine zutreffende Einschätzung zum Effekt von Social Distancing und Lockdowns auf einzelne Sektoren hätten trotz geringer Visibilität zu Beginn des Quartals eine Punktlandung ermöglicht. "Daher können wir die Prognose für 2020 im vierten Monat hintereinander bei –3.8% lassen", so das Ökonomen-Team. Da eingehende Indikatoren besser ausfielen als von den meisten Analysten erwartet, wurde die Konsensusschätzung letzten Monat markant von –5,5 auf –5,1% korrigiert.

Dank der grossen Bedeutung der Pharmaindustrie, einer frühen Wiedereröffnung der Wirtschaft und der umfassenden fiskalpolitischen Reaktion zur Abfederung der Rezession komme die Schweiz in der Covid-19-Krise mit einem blauen Auge davon. All diese Faktoren bleiben bestehen: Die Pharmaindustrie profitiert von wachsender Nachfrage nach Behandlungen und Impfstoffen zur Pandemiebekämpfung. Gezielte Massnahmen zur Eindämmung einer zweiten Welle könnten die Binnenkonjunktur in den Dienstleistungssektoren dämpfen. Derweil sich das soziale Leben normalisiert, treten langfristige Folgen der Krise an die Oberfläche, darunter der geringe Auftragseingang in den MEM (Maschinen-, Elektro-, und Metall)-Industrien und steigende Arbeitslosigkeit und Firmeninsolvenzen zur Krise.

Die Inflationsrate dürfte nach den Berechnungen der Ökonomen von Swiss Life AM bis Anfang 2021 negativ bleiben, wenn Basiseffekte aus sehr tiefen Energiepreisen verblassen. Während Hotels in den Bergregionen die Preise im Sommer erhöhen konnten, machen sinkende Importpreise den Preisdruck im inländischen Dienstleistungssektor weiterhin wett. Mit 0,6% ist Inflationsprognose von Swiss Life AM für 2021 die höchste der 18 von Consensus Economics befragten Institutionen.

Der erneute Anstieg der Covid-19-Ansteckungen in Europa widerspiegelt sich in schwächeren Einkaufsmanagerindizes (PMI) für den Dienstleistungssektor im September. Nach Meinung der Ökonomen deutet dies zwar auf eine lahmende Wirtschaft Ende des dritten Quartals hin, hochfrequente Daten wie die Mobilitätsindikatoren von Google zeigten aber, dass die Aktivität durch lokal verhängte, gezielte Eindämmungsmassnahmen nicht beeinträchtigt wird. "Eine zweite Ansteckungswelle war schon immer Teil unseres Basisszenarios. Anders aussehen würde es, wenn die Gesundheitssysteme Europas überlastet würden, was zu neuen massiven landesweiten Eindämmungsmassnahmen führen könnte. Trotz den jüngsten negativen Meldungen ist ein solches Szenario nicht in Sicht", so die Experten.

Weil aber erste Fiskalmassnahmen nun auslaufen, wird die Dynamik der Konjunkturerholung bis ins letzte Quartal 2020 abflauen. Bestimmte Jobs werden als Folge der Krise für immer verlorengehen und einige Firmen werden in den nächsten Quartalen verschwinden. Die Arbeitslosenzahlen dürften in Europa steigen. Dies zeigt sich auch an der Konsumentenstimmung, die in allen Mitgliedstaaten weit unter dem Vorkrisenniveau verharrt. Bei genauerer Betrachtung der oberflächlich eindrücklichen Prognosen für 2021 ist erkennbar, dass wir für 2021 eine zugrunde liegende durchschnittliche Quartalswachstumsrate von gerade einmal 0.5% erwarten.

In Bezug auf Grossbritannien glaubt das Ökonomen-Team weiterhin, dass ein eng gefasstes Abkommen zum Güterhandel zustande kommen wird. Beide Seiten seien stark daran interessiert, keine Handelshürden zu errichten, und trotz strittigen Fragen (wie zum Beispiel bei den Fischereirechten) dürfte es einfacher sein, eine gemeinsame Basis zu finden, als in der komplexen Nordirlandfrage, die 2019 in letzter Minute gelöst wurde. Dennoch werde ein Kompromiss wohl erst kurz vor Ende der Dezemberfrist erzielt werden, was weitere Ungewissheit für Firmen bedeutet, die bereits mit einer sehr flauen Erholung und Unsicherheit bezüglich einer Verlängerung des Arbeitsplatzerhaltungsprogramms über Oktober 2020 hinaus konfrontiert sind. Anders als in anderen Ländern liege der Gipfel des Pessimismus noch nicht hinter Grossbritannien. Die Konsensusprognose für 2020 wurde seit März jeden Monat nach unten korrigiert.

Die Mehrwertsteuer-Senkung sowie das "Eat out to help out"-Programm hinterliessen in den Konsumentenpreisen vom August ihre Spuren. Die Jahresteuerung sank von 1,0 auf 0,2%. Die Inflation dürfte sich bis Jahresende etwas erholen, bevor die Rückkehr zu den normalen Mehrwertsteuersätzen Anfang 2021 zu einem Anstieg über die 1%-Marke führen wird.

Eingehende Daten bestätigen die Sicht von Swiss Life AM, dass sich die US-Wirtschaft im dritten Quartal gut erholt hat. Vor allem die Arbeitslosenquote ging stark zurück, von 10,2% auf 8,4%. Die höhere Beschäftigung dürfte den negativen Effekt auf den Konsum infolge tieferer Arbeitslosenentschädigungen überwiegen. Hier haben präsidiale Verfügungen eine "Fiskalklippe" verhindert, aber es braucht eine dauerhafte Lösung in Form eines zweiten Konjunkturpakets. Da es im Kongress keine Fortschritte gibt, erwarten die Ökonomen einen Kompromiss erst für die Zeit nach den Wahlen. Die Umfragen seien nur in einem Bereich eindeutig, nämlich dass die Demokraten die Kontrolle über das Repräsentantenhaus behalten werden.

Bei einer Wiederwahl Trumps bliebe sein Handlungsspielraum also eingeschränkt, was Kontinuität in der Wirtschaftspolitik verspreche. Dasselbe gälte, wenn dem neuen Präsidenten Biden ein republikanischer Senat gegenüberstünde. Der Ausblick würde sich nur bei einem Erdrutschsieg der Demokraten ändern, also wenn Biden die volle Unterstützung des Kongresses hätte. "Dies wäre für unsere BIP-Prognose 2021 ein Aufwärtsrisiko, weil vorgezogene Staatsausgaben allfällige negative Effekte aus Bidens Steuerplänen vermutlich überwiegen würden. Wirklich Sorgen bereitet uns nur eine chaotische Wahl, sprich ein langwieriger Streit über den Wahlausgang mit entsprechender Verunsicherung an den Finanzmärkten", so die Ökonomen.

Die Kerninflation sehen sie bis Jahresende bei rund 1,7%, während die Gesamtinflation bis Dezember aufgrund etwas schwächerer Energiepreisbasiseffekte abnehmen dürfte. Die Gesamtinflation werde die 2%-Marke erst im zweiten Quartal 2021 temporär überschreiten.

Chinas Konjunkturaufschwung nimmt Fahrt auf. Da das Land die Pandemie erfolgreich eingedämmt hat, wurde das Social Distancing stark gelockert. Diese Entwicklung schlägt sich in den neusten Konjunkturindikatoren nieder. Swiss Life AM korrigiert die Jahres-BIP-Prognose von 2,3% auf 2,5%. Der Gegenwind aber bleibe: Einerseits ist die chinesische Regierung entschlossen, den Immobilienmarkt abzukühlen, weil die Immobilienpreise in Tier-1-Städten zu steigen begannen. Andererseits hält der Handelsstreit mit den USA an. Mit drohenden Gefahren wie der Einschränkung von US-Technologieexporten für die chinesische Halbleiterfirma SMIC steigt das Risiko einer Entkopplung zwischen den zwei Supermächten. Auch eine potenzielle Verlagerung zu den Demokraten in den kommenden US-Wahlen wäre für China kein Segen, weil die aggressive Sicht auf das Land nicht der Trump-Regierung vorbehalten ist.

Die Lebensmittelpreise sinken in China weiter, weil sich das Schweinefleischangebot von der Afrikanischen Schweinepest erholt. Mit rückläufigen Schweinefleischpreisen wird die allgemeine Inflation in China in den kommenden Monaten weiter sinken. Derweil blieb die Kernrate der Teuerung auf sehr tiefen 0,5%, was zeigt, dass die Erholung der Nachfrage noch ein Stück Weg vor sich hat.

Japan, die drittgrösste Volkswirtschaft der Welt, liegt mit Shinzo Abes Rücktritt just vor einem erneuten Rückgang der Konsumentenpreisinflation ins Negative, weil die positiven Basiseffekte aus der Konsumsteuererhöhung 2019 im Oktober verpuffen. Der Inflationstrend war in diesem Jahr aufgrund unausgelasteter Kapazitäten und eines stärkeren Yen schwach, aber die anhaltende Wirtschaftserholung dürfte die Inflation im zweiten Quartal 2021 wieder über null steigen lassen.