02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Das M&G Public Fixed Income Team zeigt in sieben "M&G Halloween Charts" beängstigende Zahlen und Diagramme zur Wirtschaftsentwicklung in Zeiten der Corona-Pandemie. Erfasst etwa die offizielle Arbeitslosenquote das wahre Ausmass dieser Krise? Und wie steht es um die Solvenz europäischer Unternehmen?

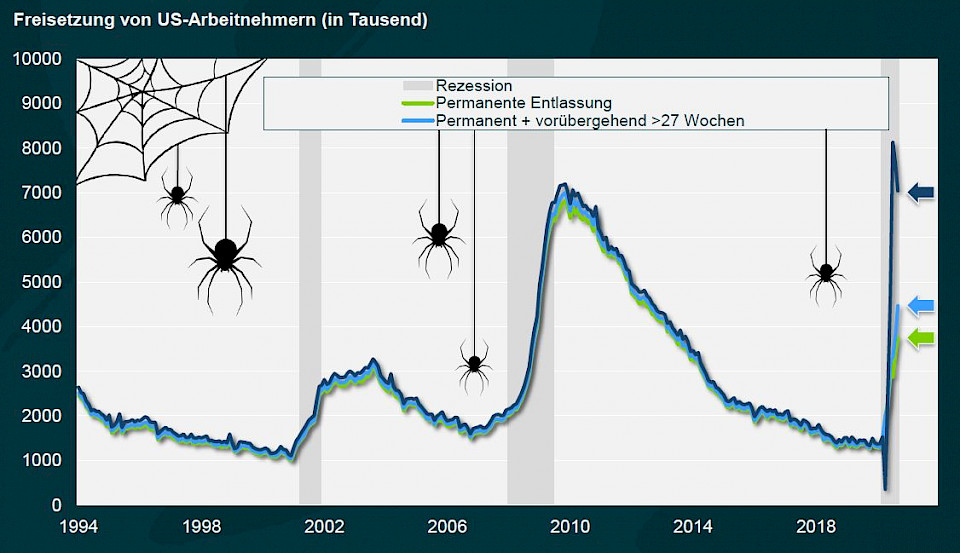

Wie ein Blick auf die neueste Arbeitslosenstatistik zeigt, besteht in diesem Jahr kein Mangel an beängstigenden Zahlen und Diagrammen. Glücklicherweise boten die staatlichen Hilfs- und Kurzarbeitsprogramme in den Industrieländern vielen Arbeitnehmern die dringend benötigte Unterstützung und hielten sowohl die privaten Haushalte als auch die Wirtschaft über Wasser. Doch daraus ergibt sich in den Augen des M&G Public Fixed Income Teams eine beängstigende Schlussfolgerung: Wie viele Arbeitnehmer sind arbeitslos und wissen es noch nicht? Mit anderen Worten: Was geschieht, wenn die Kurzarbeits- und sonstigen Unterstützungsprogramme auslaufen?

"Wir denken, dass dieses Diagramm möglicherweise noch beängstigender ist als die Zahl der US-Arbeitslosenanträge, folgern die Experten. Es zeigt die aktuellen Arbeitslosenzahlen, ergänzt um Arbeitnehmer, die sich selbst als vorübergehend arbeitslos einstufen. Rechnet man Arbeitnehmer ein, die für mindestens 15 Wochen vorübergehend beurlaubt sind, ist die Zahl der «beschäftigungslosen» Arbeitnehmer etwa doppelt so hoch wie die gemeldete Arbeitslosenzahl.

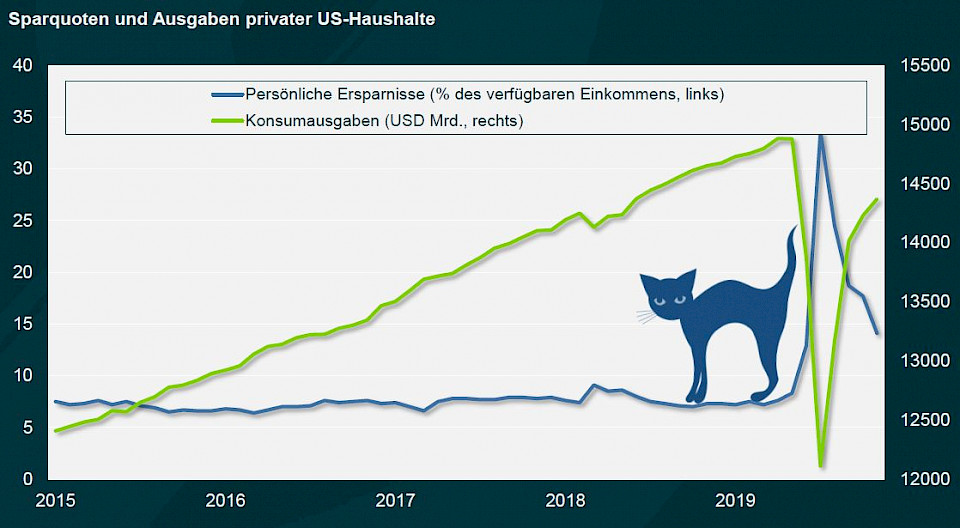

Hat dieser Abschwung seine volle Wirkung tatsächlich schon entfaltet? Die aktuelle Rezession sei aus vielen Gründen aussergewöhnlich, meint das M&G Public Fixed Income Team. Eines ihrer befremdlichsten Merkmale sei, dass die Einkommen der privaten Haushalte in vielen Industrieländern während des Lockdowns gestiegen sind, ebenso wie die Sparquoten.

Mit der Wiedereröffnung der Volkswirtschaften steigen auch die Verbraucherausgaben wieder an, zum Teil finanziert durch diese Ersparnisse. Wenn die Haushalte diese Unterstützung verlieren und ihnen die Ersparnisse ausgehen, müssten Anleger mit einem neuen "Taper Tantrum" rechnen – dies könnte für die US-Wirtschaft viel längerfristige Konsequenzen haben als die bisherige Entwicklung in diesem Jahr.

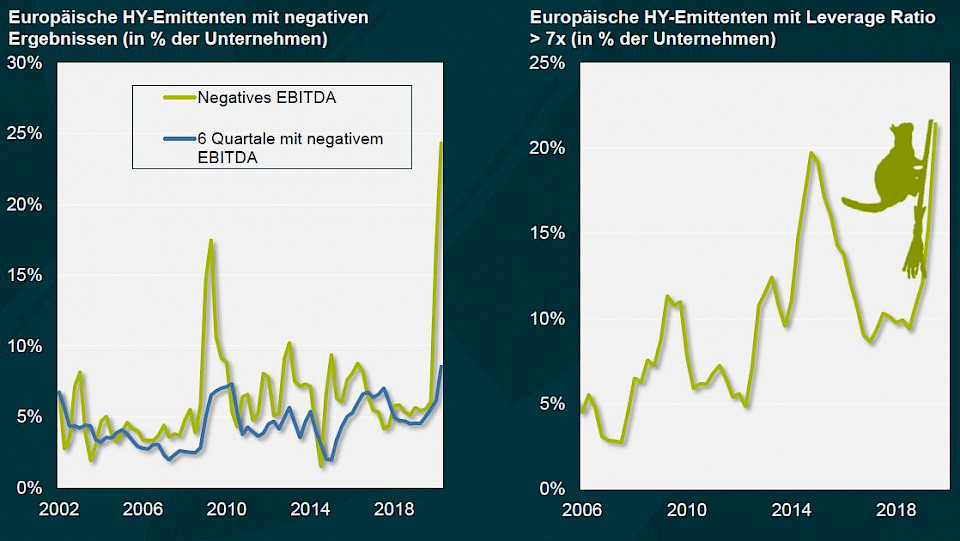

Das nächste Gruseldiagramm zeigt beunruhigende Anzeichen für eine mangelnde Solvenz europäischer Emittenten von Hochzinsanleihen. Vielen Unternehmen des Hochzinssegments ist es gelungen, ihr Liquiditätsniveau in diesem Jahr aufrechtzuerhalten, doch ihre Bilanzen erscheinen recht anfällig. Da die Ausgangsbeschränkungen in ganz Europa wieder verschärft werden, ist angesichts der dürftigen Gewinne und hohen Verschuldung vieler Unternehmen durchaus denkbar, dass dem europäischen Hochzinsmarkt eine neue Schwächephase bevorstehe, so die Experten.

Der Kreditspread des europäischen High-Yield-Index liegt derzeit bei etwa 400 bis 500 Bp., nachdem er von seinem Tiefstand von 300 Bp. im Januar zwischenzeitlich auf über 850 Bp gestiegen war. Die labilen Fundamentaldaten, die in der Grafik veranschaulicht werden, zeige auf beängstigende Weise, wie stark die Kurse durch die Stützungsmassnahmen der Zentralbanken in die Höhe getrieben wurden, obwohl die Ertragsqualität der Unternehmen mangelhaft sei.

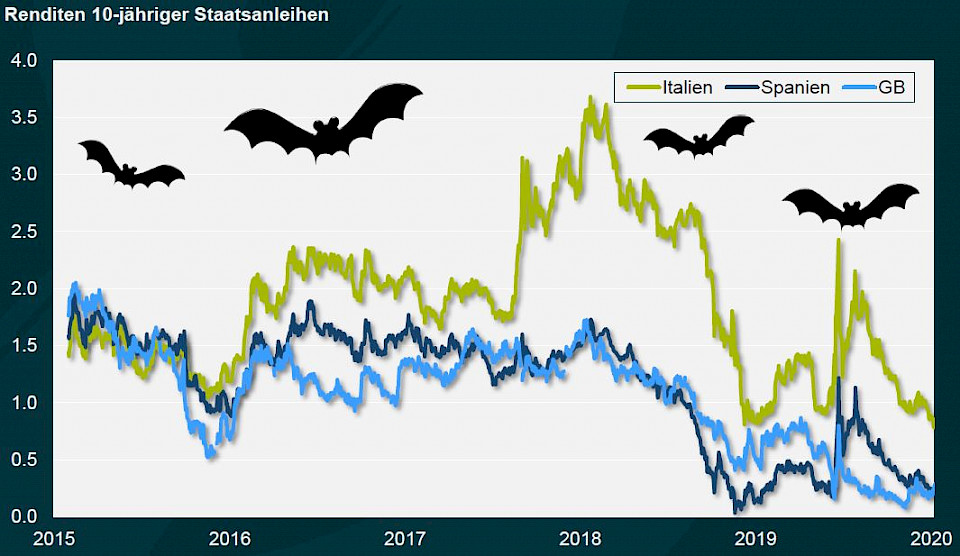

Beängstigend ist nach Meinung des M&G Public Fixed Income Teams auch der Vergleich zwischen den Renditen italienischer (Rating BBB-), spanischer (Rating BBB+) und britischer Staatsanleihen (Rating AA-, nach der jüngsten Herabstufung). Die Vergangenheit hat gezeigt, dass die Anleihen der europäischen Peripherieländer risikoreicher sind als die der Kernländer Europas. Daher boten sie Anlegern bisher höhere Renditen sowie solide Kapitalgewinne, da sich die Spreads verengten.

Inzwischen werden spanische Staatsanleihen jedoch auf dem selben Kursniveau gehandelt wie britische Gilts, italienische gleichen sich zunehmend spanischen Anleihen an und die Risikoprämie der europäischen Peripheriestaaten nimmt insgesamt ab. Spielen Kreditratings noch eine Rolle oder konzentriert sich der Markt jetzt mehr auf das Virus und seine Verbreitung?

Dank der Pufferwirkung der fallenden Zinsen war in diesem Jahr eine lange Duration in Anleihenportfolios für den Schutz des Anlegerkapitals entscheidend – allerdings nur, wenn diese Durationsposition in den USA oder Grossbritannien bestand. Mit japanischen und europäischen Durationspositionen erzielten Anleger dagegen eine negative Performance.

Das M&G Public Fixed Income Team erklärt diesen Unterschied so: "Während die US-Notenbank und die Bank of England Spielraum für Zinssenkungen hatten, war dies in Europa und Japan nicht der Fall. Nachdem die Zinsen jetzt in den USA und Grossbritannien nahe null liegen, stellt sich die Frage, an welchen Märkten Investoren eine vergleichbare Risikoabsicherung finden können."

Die Kreditspreads und die Renditen von Unternehmensanleihen stiegen zu Beginn dieses Jahres stark an, da sich die Auswirkungen der globalen Lockdowns auf die Solvenz der Emittenten schwer vorhersagen liessen und die Investoren massiv in als sicher erachtete Anlagen umschichteten. Es war zu erwarten, dass diese Niveaus nach dem Höhepunkt der Liquiditätskrise sinken würden, doch das Ausmass ihres Rückgangs ist aus Sicht der Experten recht aussergewöhnlich und eher beängstigend.

Im Vergleich zu ihrem Niveau vor dem Ausbruch von Covid-19 sind die Kreditspreads immer noch hoch, doch die Gesamtrenditen zeigen ein anderes Bild: In den USA und Grossbritannien erhalten Anleger für die Kreditvergabe an Unternehmen jetzt tatsächlich eine geringere Rendite als vor der Covid-Krise, obwohl für die Wirtschaft nach wie vor eindeutige Risiken und Unsicherheiten bestehen.

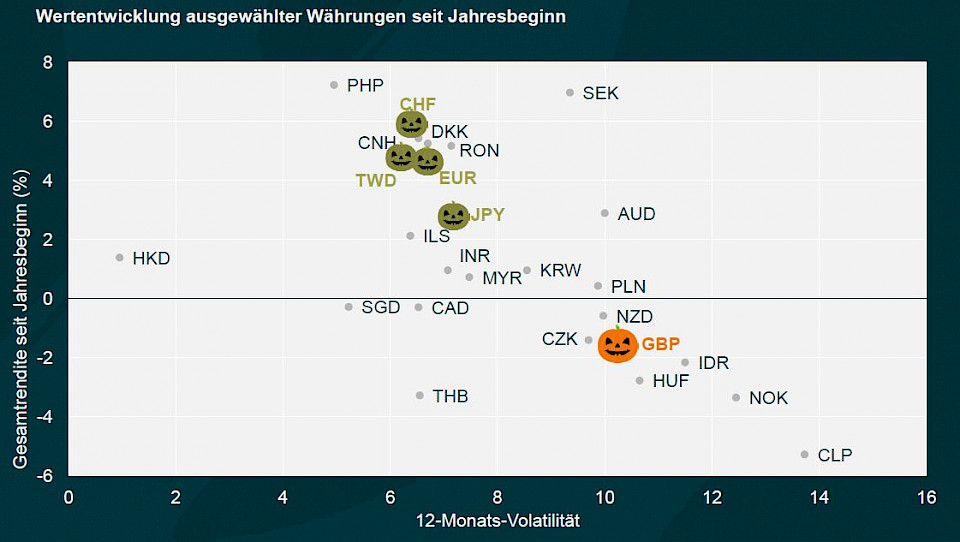

Auch in beängstigenden Zeiten, so sollte man meinen, müssten sich Anleger auf die vier grossen Reservewährungen verlassen können: Der Dollar, der Euro, der Yen und das Pfund dienen bei Markteinbrüchen in der Regel als sicherer Hafen. Doch eine dieser Währungen hat sich in diesem Jahr ganz anders verhalten, als man erwarten könnte. Die Rede ist selbstverständlich vom britischen Pfund.

Wie das folgende Diagramm zeigt, ähnelt das Risiko-Rendite-Profil des Pfunds eher einigen Schwellenländerwährungen als den Währungen von Industrieländern. Dies verdeutlicht, wie stark der Wechselkurs der britischen Währung derzeit von der Marktstimmung bestimmt wird. Was bedeutet diese Entwicklung – die jüngste Herabstufung der Bonität Grossbritanniens durch Moody's und der immer näher rückende Brexit – für die traditionelle Rolle des Pfunds als eine der vier grossen Reservewährungen?