03.08.2026, 08:51 Uhr

Der US-Dollar hat am Montag gegenüber dem japanischen Yen deutlich nachgegeben, nachdem US-Präsident Donald Trump und Japans Finanzministerin Satsuki Katayama die gemeinsame Marktintervention beider Länder...

Die neuesten Daten zeigen gemäss David Rees von Schroders ein weiteres Quartal mit nachlassendem Wachstum in China. Die Wirtschaftstätigkeit könnte sich jedoch später in diesem Jahr verbessern.

Das Wachstum der chinesischen Wirtschaft verlangsamte sich nach Beobachtung von David Rees, Senior Emerging Markets Economist bei Schroders, im vierten Quartal 2021 auf 4% im Jahresvergleich. Dies sei ein Rückgang gegenüber 4,9% im dritten Quartal. Gemeinsam mit sinkenden Exporten und anhaltenden Problemen im Immobiliensektor dürfte dies seiner Ansicht nach die Konjunktur kurzfristig belasten.

Die gute Nachricht sei, dass die Frühindikatoren anscheinend ihren Tiefpunkt erreicht haben, was für eine zyklische Konjunkturverbesserung im Sommer spreche. Unterdessen trage die Anfang Februar durchgesetzte Zinssenkung zu den Anreizmassnahmen bei, die von den Behörden eingeführt werden. Das sollten seiner Ansicht nach letztlich gute Nachrichten für die Märkte sein.

"Offiziellen Daten zufolge verlangsamte sich das BIP-Wachstum von 4,9% im dritten Quartal auf 4% im Jahresvergleich im vierten Quartal des vergangenen Jahres", so Rees. Die Daten seien besser gewesen als erwartet. Die Konsensprognose habe auf einen Anstieg von 3,6% gelautet, während Rees mit einem Wachstum von unter 3% gerechnet habe. "Die monatlichen Wirtschaftsdaten deuten darauf hin, dass ein Grossteil der positiven Überraschung im vierten Quartal aus der Industrie stammte, wo das Wachstum im Dezember auf 4,3% im Jahresvergleich stieg, wozu ein robustes Exportwachstum beitrug. Das bedeutete, dass Chinas Wirtschaft 2021 insgesamt um 8,1% wuchs. Starke Basiseffekte hatten die jährliche Wachstumsrate in der ersten Hälfte des vergangenen Jahres angekurbelt", erläutert der Schwellenländer-Experte.

David Rees ist über eine Verlangsamung der chinesischen Wirtschaft besorgt. Es gebe mindestens drei gute Gründe zu der Annahme, dass die Konjunktur kurzfristig gedämpft sein werde.

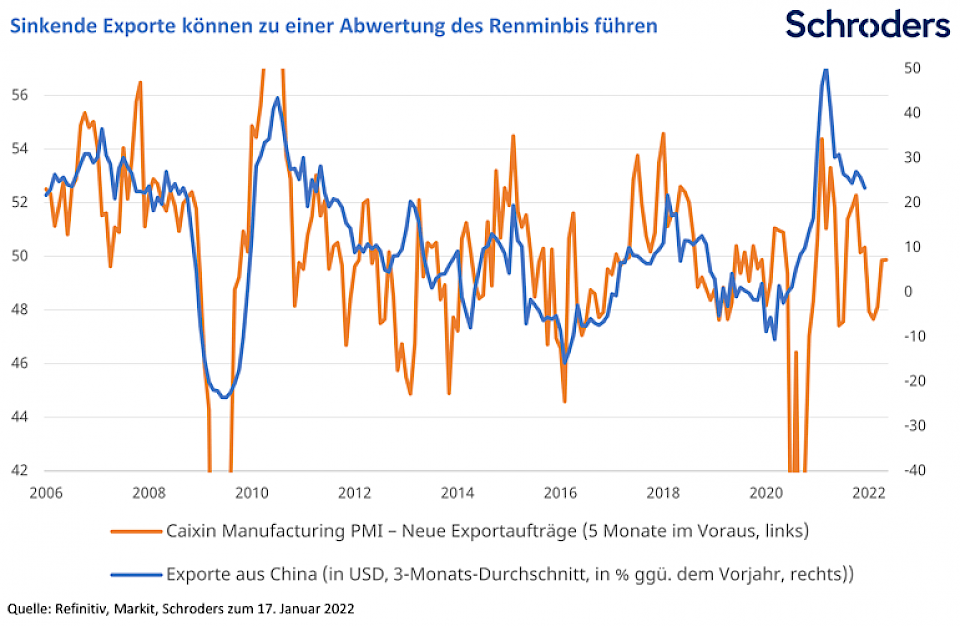

Zum einen die Industrieexporte, die während der Pandemie der wichtigste wirtschaftliche Impulsgeber gewesen seien, sie dürften sinken. Das Wachstum der nominalen Exporte sei im Dezember stabil geblieben und habe einen Zuwachs von 20,9% im Jahresvergleich verzeichnet, was nur leicht unter dem Anstieg von 22% im Jahresvergleich im November liege. Das niedrige Niveau neuer Exportaufträge deute jedoch auf eine Verlangsamung in den kommenden Monaten hin (siehe Abbildung). Rees ist der Ansicht, dass sinkende Exporte zu einer Abwertung des Renminbis führen, der im vergangenen Jahr handelsgewichtet stark aufwertete. Bemerkenswert sei in diesem Zusammenhang, dass die Möglichkeit einer schwächeren Währung nun auf offiziellen Regierungskanälen diskutiert werde.

Zum anderen gibt es die Probleme im Immobiliensektor, die sich seiner Einschätzung nach noch eine Weile hinziehen dürften. Trotz einiger geringfügiger Lockerungen bleibe die Regierungspolitik gegenüber dem Sektor restriktiv. "Und die Verkäufe neuer Wohnungen, die der Bautätigkeit in der Regel um sechs bis neun Monate vorangehen, müssen sich erst noch überzeugend stabilisieren", so der Schroders-Experte. Er geht davon aus, dass sich die Umsätze bald stabilisieren und im Laufe des Jahres sogar leicht anziehen werden. Weitere Schwierigkeiten in der Branche stellen seiner Ansicht nach jedoch ein klares Abwärtsrisiko für unsere Erwartungen dar.

Und zu guter Letzt die Covid-19-Wellen, die wahrscheinlich zu periodischen Unterbrechungen der Wirtschaftstätigkeit führen werden. Aufgrund der Null-Toleranz-Politik der Regierung wurden gemäss David Rees kürzlich Beschränkungen in Tianjin eingeführt. Die grössere Übertragbarkeit von Omikron bedeute, dass in naher Zukunft mit ziemlicher Sicherheit weitere Städte betroffen seien.

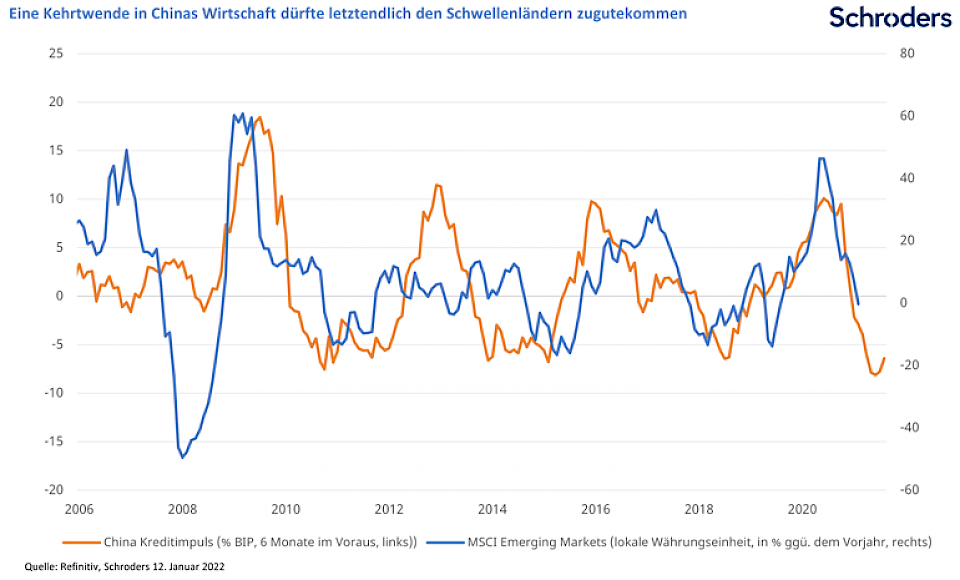

Ganz hoffnungslos sei es jedoch nicht. Die gute Nachricht laute, dass es Licht am Ende des Tunnels gebe. Der Kreditimpuls, der das Kreditwachstum als Anteil des BIP messe, und die reale Geldmenge M1, die den Wert der liquidesten Komponenten der Geldmenge wie Bargeldumlauf und täglich fällige Einlagen abbilde, stiegen beide im Dezember. Diese Indikatoren gingen der Wirtschaftsentwicklung in der Vergangenheit um etwa neun Monate voraus, was darauf hindeute, dass sich gegen Ende des Sommers auf der Nordhalbkugel eine zyklische Verbesserung der Wirtschaftsaktivität abzeichnen werde.

Rees erwartet in den kommenden Monaten weitere allmähliche Anstiege beider Frühindikatoren durch eine grössere fiskal- und geldpolitische Unterstützung. Die People’s Bank of China gab Anfang Februar bekannt, dass sie den Zinssatz sowohl für ihren siebentägigen Reverse-Repo-Satz als auch für ihre einjährige mittelfristige Kreditfazilität um jeweils 10 Basispunkte (Bp) auf 2,1% bzw. 2,85 % senke. "Diesen Kürzungen folgte eine Senkung des Leitzinses für einjährige Kredite um 5 Bp im Dezember, auf die nächste Woche wahrscheinlich eine weitere Senkung um 10 Bp. folgen wird", so Rees. Seine Basisprognose lege Kürzungen von insgesamt 20 Bp zugrunde, die die Konjunktur zusammen mit steigenden öffentlichen Ausgaben unterstützen dürften. Dementsprechend prognostiziert er eine leichte Erholung des BIP-Wachstums von etwa 4,7% in diesem Jahr auf 5 % im Jahr 2023.

"Hinweise auf einen Umschwung für Chinas Konjunkturzyklus dürften schliesslich die Finanzmärkte auf dem chinesischen Festland und auch in den Schwellenländern stützen. Wie bei der Wirtschaftstätigkeit haben sich die Entwicklungen der Frühindikatoren in der Vergangenheit mit Verzögerung auf die Finanzmärkte ausgewirkt, sodass in Zukunft noch mit weiteren Stolpersteinen zu rechnen ist", hält der Experte abschliessend fest.