02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Covered Bonds behaupteten sich 2020 gegenüber anderen Fixed-Income-Anlagen gut. Henrik Stille von Nordea Asset Management geht davon aus, dass Pfandbriefe auch 2021 gut performen werden – vorausgesetzt, die Zentralbanken greifen nicht zum Tapering.

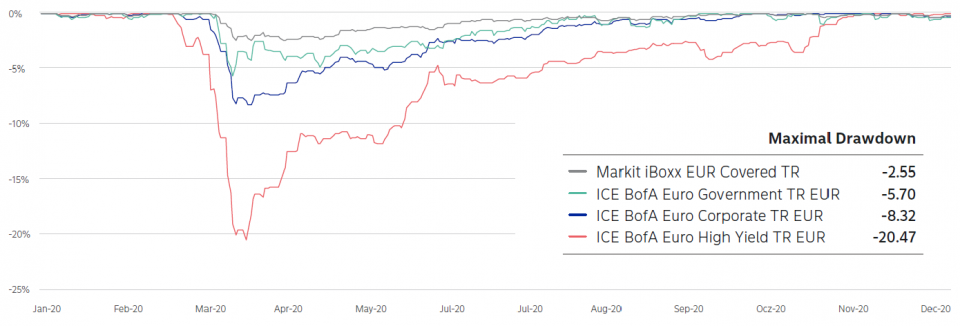

Covered Bonds zeigten 2020 eine gute Performance und hielten der Corona-Krise weitgehend stand (investrends.ch berichtete). Im März musste die Anlageklasse nur einen vergleichsweise kleinen Rückgang verzeichnen und konnte sich im Verlaufe des Jahres vollständig erholen. Andere Fixed-Income-Anlagen erreichten ihr Vor-Corona-Niveau erst viel später (siehe Grafik).

"Der anfängliche Rückschlag im März 2020 war das Ergebnis des dringenden Liquiditätsbedarfs der Investorinnen und Investoren und kann nicht auf eine fundamentale Ursache zurückgeführt werden", erklärt Henrik Stille, Lead Portfolio Manager der Nordea European Covered Bond-Strategie. "Und während andere festverzinsliche Anlageklassen ein gewisses Engagement in den am schlimmsten betroffenen Branchen wie beispielsweise Tourismus haben, ist das bei Covered Bonds nicht der Fall." Gleichzeitig seien Pfandbriefe seit den letzten Krisen durch die Regulierungen besser geschützt.

In diesem Jahr dürfte das Angebot an Covered Bonds relativ tief sein. Grund dafür sei, dass die europäischen Banken über die Europäische Zentralbank (EZB) kostengünstiger an zusätzliches Kapital kommen als über die Ausgabe von Covered Bonds. Gleichzeitig erwartet Stille aber, dass die Nachfrage weiter steigen wird: Die EZB werde weiter zukaufen und auch für private Anlegerinnen und Anleger biete der Markt spannende Möglichkeiten. Dies gelte insbesondere für Länder wie Polen, Tschechien oder die Baltischen Staaten. Insgesamt geht er davon aus, dass Covered Bonds auch 2021 eine stabile Performance mit tiefer Volatilität und einem geringen Risiko für sich ausweitende Spreads aufweisen werden.

Angesprochen auf das grösste Risiko für Investorinnen und Investoren in Covered Bonds im neuen Jahr, meint Stille: "Dass sich die Weltwirtschaft zu schnell erholt!" Denn in einem solchen Szenario würden Marktteilnehmer davon ausgehen, dass die Zentralbanken ihre expansive Geldpolitik drosseln, was sich negativ auf Covered Bonds auswirken würde. Entsprechend hofft der Experte für diese Anlageklasse auf eine langsame und massvolle Erholung der globalen Wirtschaft.