02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Mit Blick auf Umsätze, Gewinne und Dividenden während der Coronavirus-Krise wird laut Johannes Maier von Bantleon die Robustheit von Unternehmen im Bereich der digitalen Infrastruktur deutlich. Anleger sollten jedoch einzelne Investments genau prüfen.

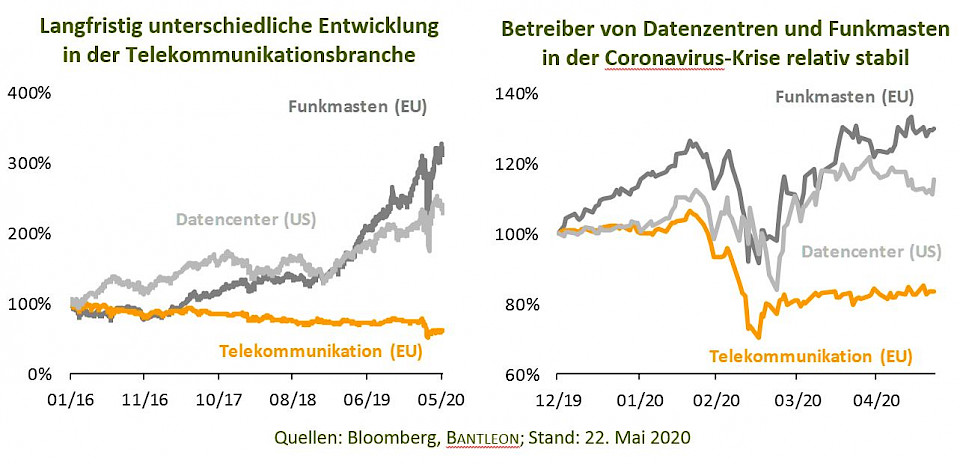

Die rasante Ausbreitung des neuartigen Coronavirus hat weltweit zu grosser Unsicherheit geführt. Durch die sprunghafte Zunahme des Arbeitens von zuhause und global verordnetes Social Distancing bekam die Telekommunikationsbranche in dieser Zeit eine besonders wichtige Rolle. Denn hinter den heiss laufenden Video-Streaming-Diensten und Messaging Apps steht eine digitale Infrastruktur, die primär in Form von Rechenzentren, Funkmasten und Kabelnetzen ein noch nie da gewesenes Volumen an Datenübertragungen ermöglicht. Im Gegensatz zu vielen anderen Branchen, die teilweise massive Umsatzeinbrüche erlitten, verzeichnete die Telekommunikationsbranche eine steigende Nachfrage. "Mit Blick auf Umsätze, Gewinne und Dividenden wird die Robustheit von Unternehmen aus dem Bereich der digitalen Infrastruktur deutlich, auch wenn nicht alle Aktien glänzen konnten. Weil nicht alle Unternehmen gleichermassen vom Telekommunikationsboom profitieren, sollten Anleger einzelne Investments genau prüfen", rät Johannes Maier, Analyst Globale Infrastruktur-Aktien bei Bantleon.

In unsicheren Marktphasen würden Aktien aus der Telekommunikationsbranche, zu der auch die digitale Infrastruktur gehört, einen relativ sicheren Hafen bieten. Während Unternehmen und Konsumenten Investitionen in konjunkturellen Schwächephasen oft verschieben und sich einige zyklische Branchen deshalb derzeit im freien Fall befinden, bleibe eine funktionierende Internetverbindung oder ein Mobilfunkvertrag quasi alternativlos, sagt der Analyst. So sind die Umsätze von Telekommunikationsunternehmen auch in vorangegangenen konjunkturellen Schwächephasen nie stark gefallen, während die Nachfrage in anderen Branchen weitaus volatiler war. Auch in der aktuellen Krise seien die Umsätze der Telekommunikationsunternehmen bisher vergleichsweise robust: Während Unternehmen des Stoxx Europe 600 im 1. Quartal 2020 bereits aggregierte Umsatzeinbussen von 5.4% im Vergleich zum Vorquartal hinnehmen mussten, sind die Umsätze in der Telekommunikationsbranche sogar leicht gestiegen (Stand: 22. Mai 2020).

Durch die robuste Nachfrage in jeder Marktphase bieten Telekommunikationsunternehmen zudem attraktive Dividendenrenditen von durchschnittlich 5% bis 6%. "Diese sind auch in der aktuellen Krise realistisch, während Unternehmen in zyklischen Branchen die für das Geschäftsjahr 2020 geplanten Dividenden seit Jahresbeginn um mehr als 50% gesenkt haben", sagt Maier. Einige wenige Anbieter wie Orange in Frankreich und Proximus in den Niederlanden kürzten jüngst die Dividendenzahlungen als Vorsichtsmassnahme, um möglichen politischen Druck abzufedern. "Staaten sind bei diesen Unternehmen die Hauptaktionäre, weshalb mit gutem Beispiel vorangegangen werden soll", so der Analyst.

Obwohl die Gewinne der Telekommunikationsunternehmen im 1. Quartal 2020 sogar gestiegen sind und für das Geschäftsjahr 2020 deutlich stabilere Zahlen als in anderen Branchen erwartet werden, schnitten die Aktien dieser Branche bisher nur etwas besser ab als der breite Aktienmarkt: Während der Stoxx Europe 600 seit Jahresbeginn um 17% einbrach, fielen die Kurse europäischer Telekommunikationsaktien (SXKP) mit 15% fast genauso stark (Stand: 22. Mai 2020).

Eine erste Erklärung für die momentan fehlende Outperformance von Telekommunikationsaktien findet sich laut Maier bereits in der Zusammensetzung des Sektors sowie in den sehr unterschiedlichen Auswirkungen der Coronavirus-Pandemie auf die einzelnen Unternehmen: In der aktuellen Krise konnten Unternehmen, die ihre Erträge ausschliesslich aus dem Betrieb von digitaler Infrastruktur erzielen, eine deutliche Outperformance verzeichnen. Die Quartalsergebnisse von Datenzentren- und Funkmastenbetreibern zeigten, dass auch in diesem Umfeld die Balance zwischen dem defensiven Charakter der Unternehmen und den Wachstumschancen bestehen bleibe, während ihr Geschäft sogar an Schwung gewonnen habe. Das hänge damit zusammen, dass die Nachfrage nach Telekommunikationsdienstleistungen weiter gestiegen ist, wobei die langfristigen und inflationsindexierten Verträge auch in dieser Marktphase eine selten gewordene Sicherheit böten. Zudem profitieren die Unternehmen von langfristigen organischen Wachs-tumstrends wegen des weiterhin stark steigenden Datenvolumens.

"Zu den Profiteuren der aktuellen Krise gehören unter anderem die grössten unabhängigen europäischen Funkmastenbetreiber in Europa, Cellnex und Inwit. Beide Unternehmen haben wegen langfristig abgeschlossener Verträge mit einer durchschnittlichen Restlaufzeit von über 20 Jahren auch in dieser Phase stetige Erträge. Die meist monopolartige Stellung von Funkmastenbetreibern sowie die generell hohen Markteintrittsbarrieren in diesem Sektor führen zu aussergewöhnlich attraktiven Risiko-Ertrags-Profilen. Denn Funkmastenbetreiber profitieren bei gesicherter Nachfrage mittel- und langfristig vom Ausbau des 5G-Netzes und der damit verbundenen Netzwerkverdichtung in Europa", sagt Maier.

Auch Betreiber von Rechenzentren, wie die in den USA ansässigen, aber global agierenden Unternehmen Equinix und Digital Realty Trust, könnten sich über langfristige Verträge freuen: mit Laufzeiten von fünf bis zehn Jahren. Die Nachfrage nach Kapazitäten von Rechenzentren werde stark von wachsenden Arbeitsprozessen in der Cloud und der Ausbreitung digitaler Geschäftsmodelle getrieben. Durch die sprunghafte Zunahme des Arbeitens von zuhause und die andauernden Kontakteinschränkungen würden diese Trends weiter befeuert: Der Frankfurter Internetknoten DE-CIX beispielsweise meldete mit durchschnittlich 9 Terabit pro Sekunde im März 2020 einen neuen Spitzenwert der Internetnutzung. Auch der Ausblick bleibt vorerst ungetrübt. So geht das amerikanische IT-Unternehmen Cisco davon aus, dass der globale Datenverkehr über das Internet bis 2022 jährlich um 27% zunehmen wird, das mobile Datenvolumen um 46%.

"Die erhöhte Nachfrage nach Telekommunikationsdienstleistungen und die relativ stabilen, hohen Dividenden deuten eigentlich auf eine generelle Attraktivität von Telekommunikationsanbietern hin. Eine mögliche Erklärung für die nur durchschnittliche Wertentwicklung traditioneller Telekommunikationsanbieter in der aktuellen Krise liefern die schwachen Wachstumszahlen der vergangenen Jahre und der mittelfristige Ausblick für die Branche", meint Maier. Zwar sei das konsumierte mobile Datenvolumen von 2014 bis 2019 jährlich im Durchschnitt um mehr als 30% gestiegen (Quelle: Ericsson 2019 Mobility Report), die Umsätze von Telekommunikationsanbietern blieben jedoch nahezu unverändert.

Um aber die höheren Datenvolumina und Übertragungsgeschwindigkeiten anbieten zu können, seien enorme Investitionen in den Ausbau der digitalen Infrastruktur nötig. Der anstehende Ausbau der 5G- und Glasfasernetze erschwere das Wachstum des freien Cashflows auch weiterhin, weshalb Zweifel am mittelfristigen Ausblick der Branche gerechtfertigt seien. Manche Telekommunikationsanbieter seien zudem durch Geschäftszweige wie Roaming oder einen hohen Anteil an Geschäftskunden vorübergehendem Gegenwind ausgesetzt. "Deshalb sollten Anleger einzelne Investments genau prüfen, denn wie erfolgreich Unternehmen der Telekommunikationsbranche diese Krise meistern, hängt weitestgehend vom Geschäftsmix ab", sagt der Analyst.

Neben Betreibern von Rechenzentren und Funkmasten hätten Telekommunikationsunternehmen mit eigener Netzinfrastruktur besonders robuste Geschäftsmodelle und würden sich damit deutlich von solchen Anbietern unterscheiden, deren Ergebnisse primär von Angebot und Nachfrage getrieben sind. In den vergangenen Wochen konnten laut Maier gerade jene Unternehmen, die hinter der digitalen Infrastruktur stehen, ihr Image durch verlässliche Netze und Gesten wie die Bereitstellung von kostenlosem Datenvolumen etwas aufpolieren. Zudem habe die Politik inzwischen erkannt, dass eine leistungsfähige Telekommunikationsinfrastruktur in der heutigen Zeit notwendig ist.

Ein gutes Beispiel für ein erfolgreiches Unternehmen mit eigener Netzinfrastruktur sei die Deutsche Telekom, welche mit mehr als 50'000 eigenen Funkmasten einer der grössten digitalen Infrastruktur-Betreiber Europas ist. Das Unternehmen meldete im April 2020 ein Plus von 76% bei den Festnetztelefonaten und einen Zuwachs von über 30% im Bereich Mobilfunk. Zudem habe die Deutsche Telekom mit den Quartalszahlen einen eindrucksvollen Beweis für die Krisenfestigkeit der Branche geliefert: Nahezu unbeeinträchtigt von der Coronavirus-Pandemie startet der Konzern mit einem operativen Ergebnissprung von 10% ins neue Geschäftsjahr und steht weiterhin zur bisherigen Prognose für 2020. Zudem brauche der Konzern aus heutiger Sicht keine staatliche Unterstützung und könne sich angesichts der Ergebnisentwicklung eine Ausschüttung leisten. Deshalb habe die Aktie seit Jahresbeginn nur 6%-Punkte eingebüsst (Stand: 25. Mai 2020), während die europäische Telekommunikationsbranche (SXKP) um 15% nachgab.

Mit Blick auf Umsätze, Gewinne und Dividenden während der Coronavirus-Krise werde die Robustheit von Unternehmen im Bereich der digitalen Infrastruktur deutlich. Maier erwartet, dass die Nachfrage nach Telekommunikationsdienstleistungen und das Wachstum der digitalen Infrastruktur in den nächsten Jahren hoch bleiben dürften.