02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

M&G Investments geht davon aus, dass die aktuelle Krise zu einem Anstieg von "gefallenen Engeln" führen wird. Dies werde kurzfristig Marktschwankungen zur Folge haben. Die Vergangenheit zeige jedoch, dass die Anleihen der überlebenden Unternehmen überdurchschnittliche Renditen erzielten.

Die Corona-Pandemie und die niedrigen Ölpreise haben zu einem starken Anstieg von sogenannten "gefallenen Engeln" geführt. Das sind Unternehmen, die eine Herabstufung auf Sub-Investment-Grade erfahren mussten, dazu gehören Ford, Kraft Heinz, Renault und Marks & Spencer. Bei solchen herabgestuften Anleihen kommt es häufig zu Kursrückgängen.

"Investment-Grade-Anleihen (IG) und Hochzinsanleihen werden in Anlegerportfolios in der Regel als getrennte Bereiche behandelt. Wenn ein Emittent sein Investment-Grade-Rating verliert, kann dies eine umfangreiche Umschichtung von Anleihen aus IG-Portfolios in Hochzinsportfolios zur Folge haben", erklärt David Fancourt von M&G Investments.

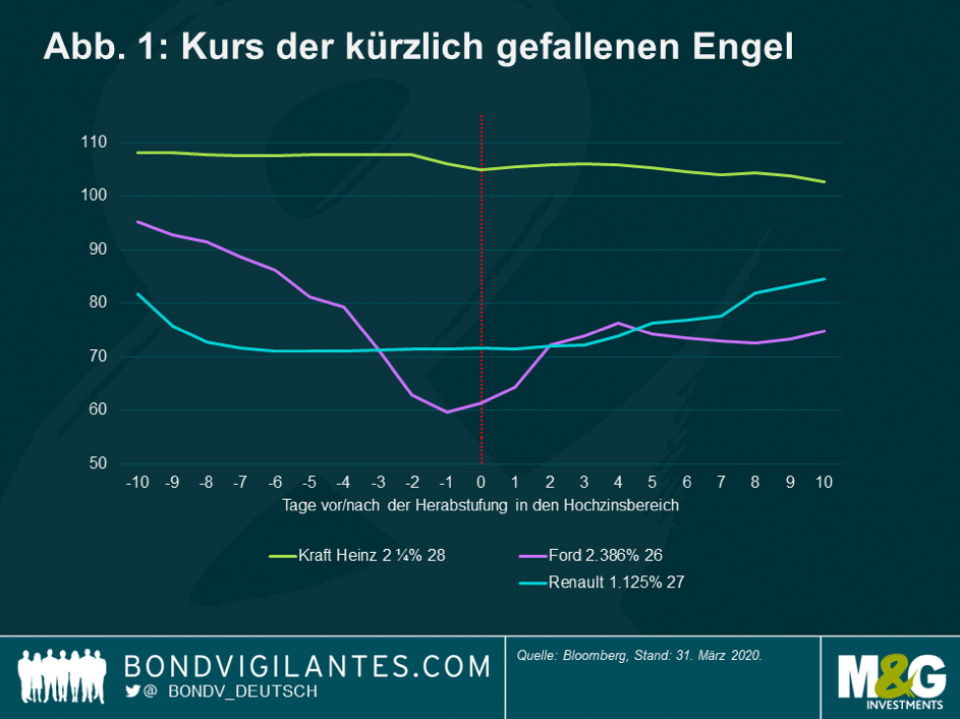

Abbildung 1 zeigt die Kursentwicklung von drei kürzlich gefallenen Engeln. Dabei hat Ford, dessen Schuldenberg am grössten ist, am stärksten korrigiert. "Wir können auch erkennen, dass der Markt die Herabstufung oft vorwegnimmt, noch bevor die Rating-Agenturen in Aktion treten" so Fancourt.

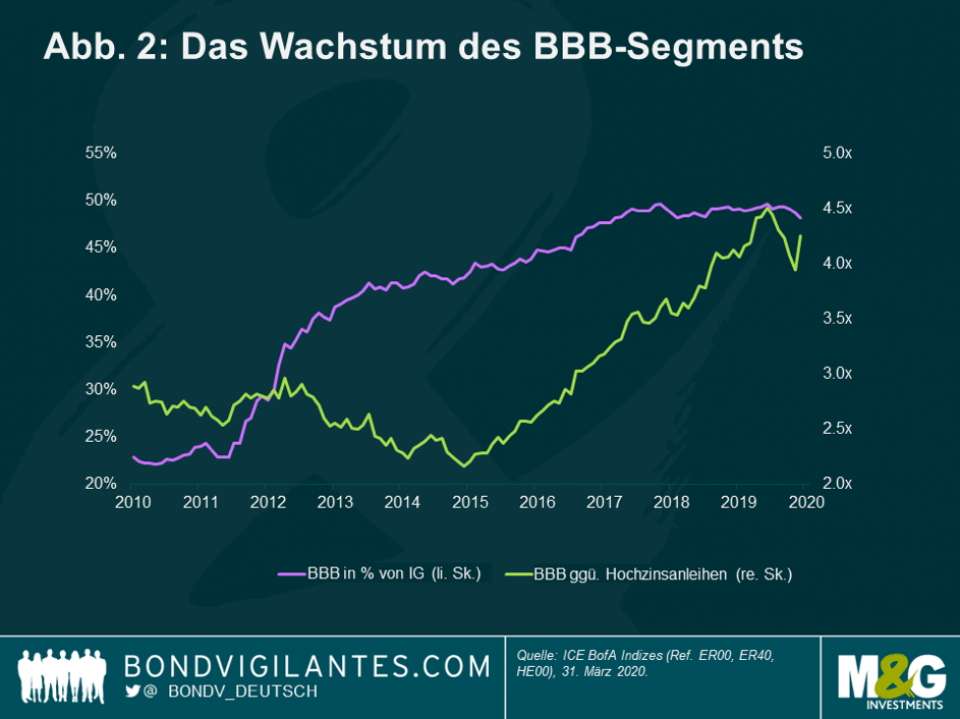

Die relative Grösse der Investment-Grade-Märkte und der Hochzinsmärkte, wie in Abbildung 2 dargestellt, verstärkt die Kursbewegungen. Das BBB-Segment macht inzwischen knapp die Hälfte des Euro-IG-Marktes aus und ist mehr als viermal so gross wie der europäische Hochzinsmarkt. Das sei kein europäisches Phänomen, sagt der Experte: "Auf US-Anleihen mit BBB-Rating entfallen 48% des IG-Marktes, und der BBB-Markt ist mehr als dreimal so gross wie der US-Hochzinsmarkt. Dies verschärft die Kursschwankungen, da das Angebot die Nachfrage übersteigt."

Der Umstand, dass immer mehr Anleihen mit BBB-Rating auf dem Markt sind, sei gut dokumentiert. Doch bis zur Corona-Krise seien die meisten Kommentatoren zuversichtlich gewesen, dass es zu keinem Anstieg der "gefallenen Engel" kommen werde. Auch die Rating-Agenturen schienen den Unternehmensleitungen bei fremdfinanzierten Übernahmen einen Vertrauensvorschuss zu geben.

Die Krise hat die Agenturen jedoch zum Handeln bewogen. So hat S&P bis zum 17. April 2020 383 Emittenten mit IG-Rating, die unter COVID-19 und der Situation am Ölmarkt leiden, herabgestuft. 23 Emittenten landeten dieses Jahr bisher im "Ramschbereich".

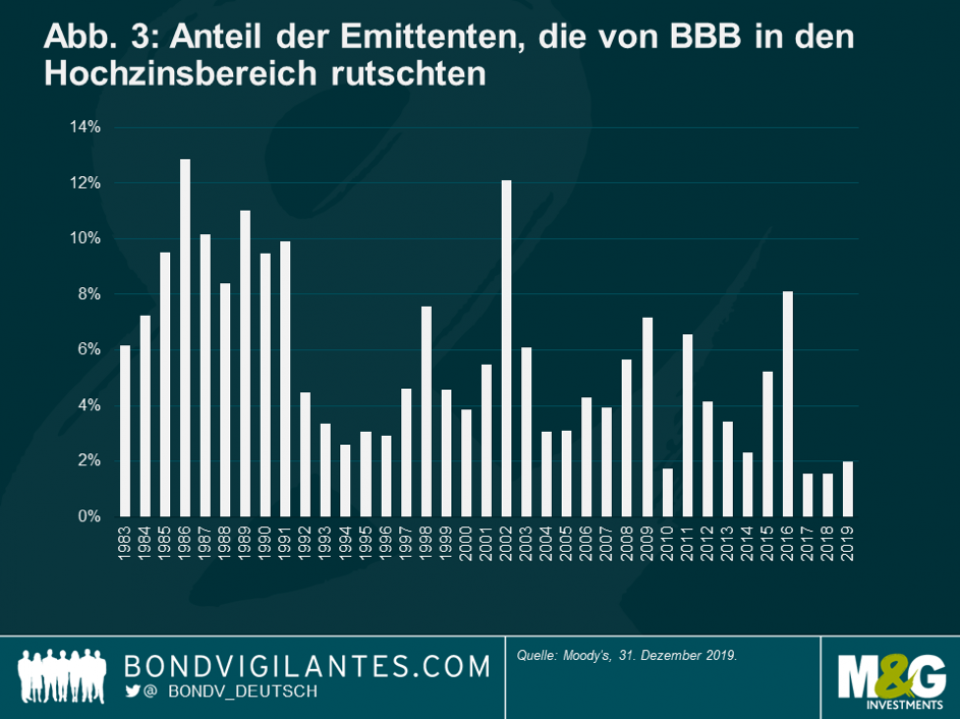

"Es ist davon auszugehen, dass weitere Engel fallen werden", meint Fancourt. Der IG-Index enthalte Anleihen mit einem Rating von BBB- im Wert von 243 Mrd. EUR. Davon stünden Papiere im Wert von 107 Mrd. EUR unter Beobachtung für eine Herabstufung oder würden einen negativen Ausblick aufweisen. Der Anteil von Emittenten mit BBB-Rating, die in den Hochzinsbereich rutschten, betrug 1986 12,88%. Bei einer ähnlichen Rate wären das in Europa Anleihen im Wert von 156 Mrd. EUR und in den USA von 457 Mrd. USD. Goldman Sachs prognostiziert für die kommenden zwei Quartale ein Volumen von 180 Mrd. EUR an gefallenen Engeln auf dem Euro-Markt.

"Wir erleben also eine Flut von gefallenen Engeln und erwarten, dass ihre Kurse aufgrund der relativen Grösse des IG- und des Hochzinsmarktes fallen werden", stellt Fancourt fest. Es gebe aber auch gute Nachrichten.

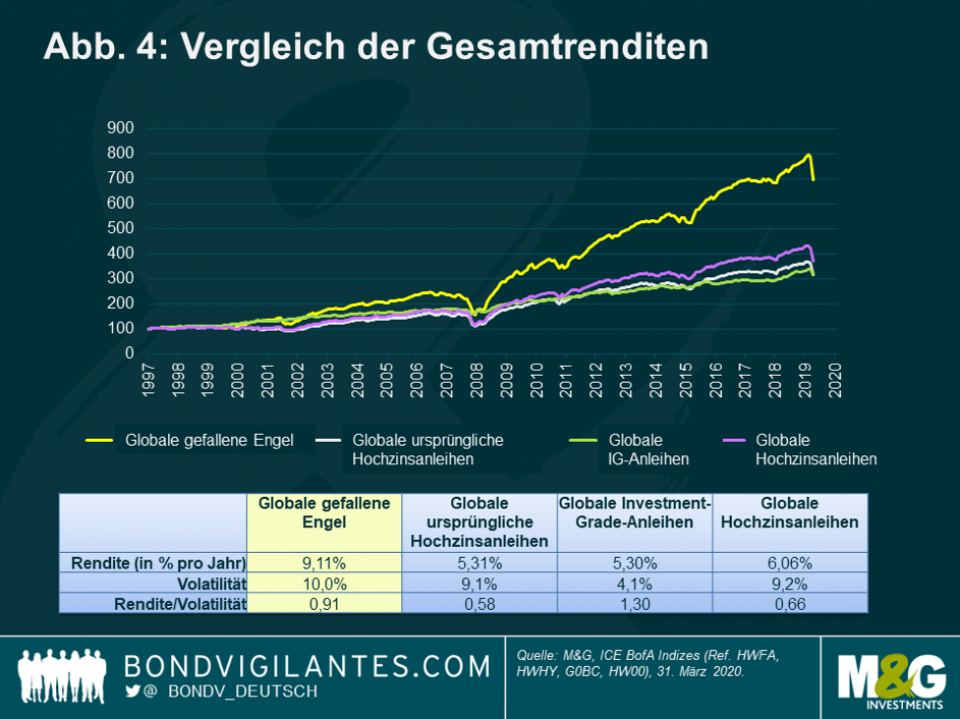

Wenn man Abbildung 4 betrachte, die die Wertentwicklung von gefallenen Engeln im Vergleich zu anderen Hochzinsanleihen (nachfolgend "ursprüngliche Hochzinsanleihen") und IG-Anleihen zeigt, kann man feststellen, dass die gefallenen Engel langfristig besser abgeschnitten haben.

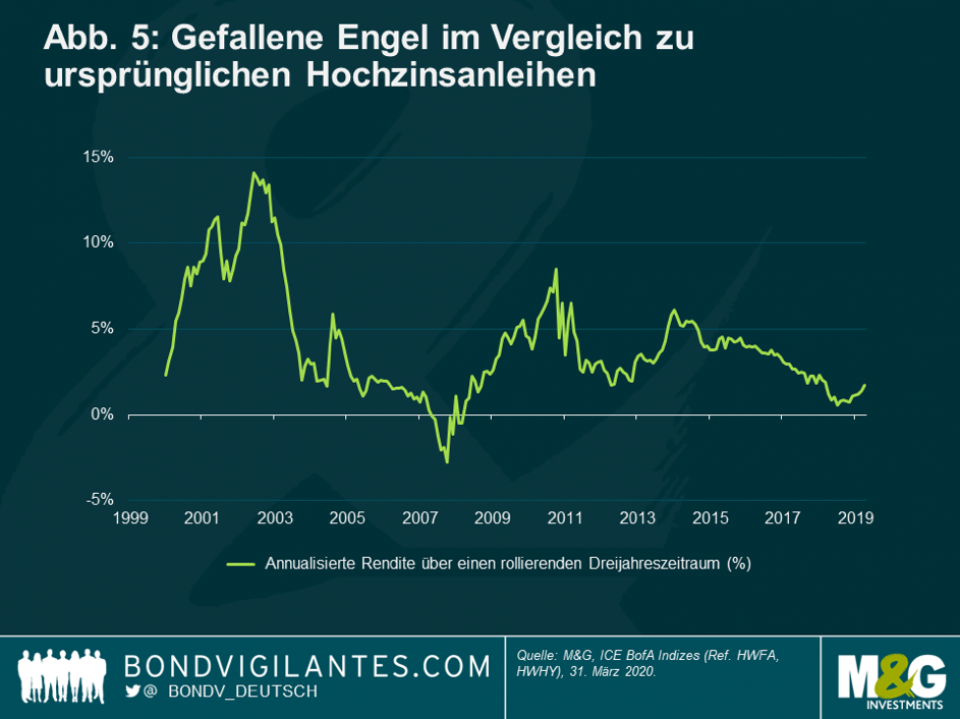

"Der Index für gefallene Engel ist nichts für schwache Nerven. Die Grösse des Marktes schwankt und ist manchmal sehr konzentriert. Die Volatilität ist höher als bei anderen Hochzinsanleihen. Doch die langfristige Wertentwicklung ist überzeugend, da die höheren Renditen die höhere Volatilität ausgleichen", betont der Experte. Wie in Abbildung 5 dargestellt wird, haben gefallene Engel über einen rollierenden Dreijahreszeitraum nur in 10 der letzten 232 Monate schlechter abgeschnitten als ursprüngliche Hochzinsanleihen.

Diese überdurchschnittliche Wertentwicklung liege daran, dass die Kurse zunächst fallen und dadurch günstig werden und die überlebenden Emittenten auf längere Sicht eher als "aufgehender Stern" in den IG-Bereich zurückkehren als ursprüngliche Hochzinsemittenten.

Der Übergang von Anleihen aus dem IG-Bereich in den Hochzinsmarkt führe zu Kursverlusten, die nicht nur durch die relative Grösse der Märkte verschärft werden, sondern auch dadurch, dass IG-Emittenten häufig Anleihen mit wesentlich längeren Laufzeiten haben, die empfindlicher auf Spread-Ausweitungen reagieren.

"Gefallene Engel haben eine höhere Wahrscheinlichkeit, zahlungsunfähig zu werden oder in den Investment-Grade-Bereich zurückzukehren als ursprüngliche Hochzinsemittenten. Anfangs ist das Risiko, dass ein gefallener Engel ausfällt, tatsächlich höher als bei ursprünglichen Hochzinsanleihen. Betrügerische Unternehmen kommen bald nach der Herabstufung auf Sub-Investment-Grade in Verzug", sagt Fancourt. Enron geriet sechs Tage, nachdem seine Anleihen zu Schrottanleihen erklärt wurden, in Zahlungsverzug. Nach etwa einem Jahr hätten gefallene Engel jedoch eine höhere Chance, ein aufgehender Stern zu werden und in den Investment-Grade-Bereich zurückzukehren. Dies liege daran, dass gefallene Engel einige für ein IG-Rating erforderliche Merkmale wie Grösse und Branchenzugehörigkeit aufweisen, die anderen Hochzinsemittenten fehlen.

M&G geht davon aus, dass die aktuelle Krise zu einem Anstieg von gefallenen Engeln führen wird. Dies werde kurzfristig Marktschwankungen zur Folge haben, da die Inhaber von IG-Anleihen an Hochzinsinvestoren verkaufen. Aus der Vergangenheit wisse man jedoch, dass die Anleihen der überlebenden Unternehmen überdurchschnittliche Renditen erzielten.