02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Der Wirtschaftsaufschwung hält an, aber die Dynamik hat sich stark verlangsamt. Gleichzeitig werden die Verbraucher durch die steigende Inflation besonders belastet. Obwohl die Zentralbanken für nächstes Jahr weiterhin mit niedrigeren Inflationsraten rechnen, könnte eine weltweite Energiekrise dieses Szenario gefährden, meint Marc-Antoine Collard von Rothschild & Co Asset Management Europe.

Die jüngsten Wirtschaftsdaten deuten auf weitere Abwärtskorrekturen des globalen BIP-Wachstums im 3. Quartal 2021 hin ̶ insbesondere in China, wo die von der Regierung ausgelöste Unsicherheit über regulatorische Änderungen, Überschwemmungen und Massnahmen zur Eindämmung der jüngsten Corona-Fälle die Wirtschaftstätigkeit beeinträchtigt haben.

Seit der weltweiten Finanzkrise sind schlechte Wirtschaftsnachrichten in China von den Anlegerinnen und Anlegern als gute Nachrichten wahrgenommen worden, da schwache Daten die Notwendigkeit einer politischen Unterstützung durch Zentralbank und Regierung deutlich untermauern würden. "Angesichts eines Privatsektors, der bereits durch eine der höchsten Schuldendienstquoten aller Zeiten belastet ist, dürfte die chinesische Regierung jedoch eher an ihrem Ansatz festhalten, kurzfristige Nachteile in Kauf zu nehmen, um langfristige Vorteile zu erzielen, also eine Verringerung des Finanzrisikos durch Verzicht auf weitere Kredite", erklärt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management Europe.

Die finanzielle Belastung, die durch Evergrande, den grössten Immobilienentwickler des Landes, entstanden ist, zeige die Grenzen der Kreditvergabe auf, um die Wirtschaftstätigkeit ankurbeln. Es werde erwartet, dass der Wohnungsbau in diesem Jahr aufgrund der auslaufenden staatlichen Unterstützung und der Kreditverknappung zurückgehen wird. Dadurch erhöhe sich der Druck auf die stark fremdfinanzierten Unternehmen des Sektors.

"Der Immobiliensektor ist eine tragende Säule der chinesischen Wirtschaft und wird über verschiedene Kanäle einen erheblichen Einfluss auf die makroökonomischen Aussichten haben. Zum einen tragen Bau- und Immobiliendienstleistungen fast zu 15% des BIP bei, gegenüber 10% Anfang der 2000er Jahre", so Collard. Sie seien ausserdem eine wichtige Quelle für Anlageinvestitionen.

Die Einnahmen aus Grundstücksverkäufen seien ebenfalls zu einer wichtigen Finanzierungsquelle für lokale Behörden geworden. Ein Rückgang der Verkäufe würde zu Haushaltsproblemen und Kürzungen der öffentlichen Ausgaben führen und damit das BIP-Wachstum belasten.

Angesichts der Bedeutung des Sektors und der jüngsten Marktturbulenzen geht Collard davon aus, dass die politischen Entscheidungsträger wohl kaum tatenlos zusehen werden – vor allem dann nicht, wenn die negativen Entwicklungen im Finanz- und im makroökonomischen Sektor anfangen, sich gegenseitig zu verstärken. Allerdings ziele die derzeitige Politik darauf ab, Ungleichgewichte und das Risiko einer künftigen Immobilienpreiskorrektur zu begrenzen, da das Wohneigentum als wichtigster Vermögenswert der privaten Haushalte knapp 60% ihres Vermögens ausmacht, während es in den USA nur 30% sind.

"Insgesamt könnte die Anspannung auf dem Wohnungsmarkt zwar abgeschwächt werden, aber es ist unwahrscheinlich, dass sie ganz aufgehoben wird", meint Collard. Die chinesische Regierung sollte zwar in der Lage sein, das von Evergrande ausgehende Risiko zu begrenzen, doch bestünden Unsicherheiten in Bezug auf die behördliche Risikotoleranz und die Art der geplanten Massnahmen.

Inzwischen haben mindestens 20 Provinzen und Regionen in China – die mehr als zwei Drittel des chinesischen BIP ausmachen – angesichts der Diskrepanz zwischen Angebot und Nachfrage gewisse Stromausfälle gemeldet. Dabei dürfte der Verbrauch im Vorfeld der Hauptwintersaison weiter steigen. Diese Einschnitte werden Chinas BIP-Wachstum gemäss dem Ökonomen schwächen und die Sorge über Störungen in der globalen Lieferkette verstärken, was wiederum den weltweiten Inflationsdruck erhöht.

Generell bestehe eine wesentliche kurzfristige Unwägbarkeit darin, inwieweit die Delta-Variante und die Stromengpässe das Risiko dauerhafter Stilllegungen in einigen asiatischen Volkswirtschaften erhöhen. Dies hätte nachteilige Folgen für die Versorgungslage von Rohstoffen und das Tempo der weltweiten Erholung. Darüber hinaus stiegen die Ölpreise weiter an und erreichten den höchsten Stand seit 2014. Der Grund dafür war die Entscheidung der OPEC, die Fördermenge weiterhin schrittweise zu erhöhen, obwohl die Erdgaskrise die Nachfrage nach Rohöl anheizt.

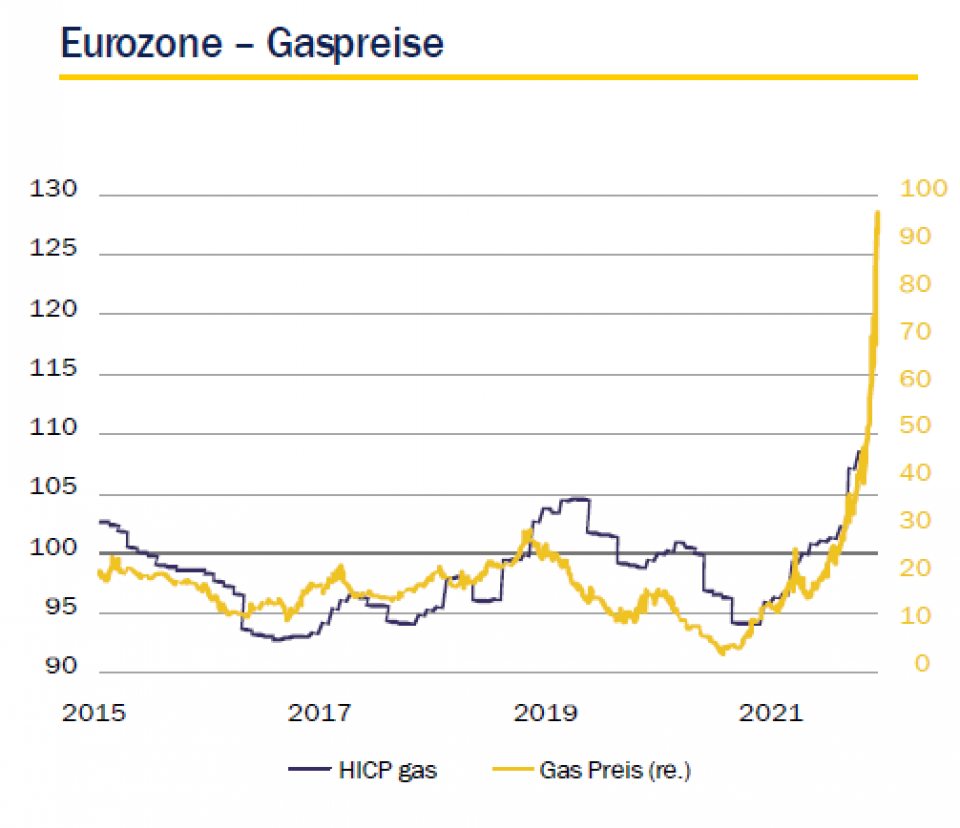

"Europa ist von dem Energiepreisschock besonders stark betroffen, da die regionalen Erdgaspreise in den letzten drei Monaten stark angestiegen sind. Die Nachfrage nach Erdgas ist aus mehreren Gründen gestiegen, darunter einem kälteren Winter, dem schrittweisen Ausstieg aus der Kohle und einem schlechten Jahr für die Winderzeugung", so Collard. Auch auf der Angebotsseite gebe es einige Probleme, darunter die eingeschränkte Pflege von Gasfeldern während der Corona-Krise und die Investitionsschwäche bei niedrigen Lagerbeständen, während die russischen Exporte in die EU unter dem Niveau von 2019 lagen.

Da Strom, Gas und Wärmeenergie rund 6% des derzeitigen Verbraucherwarenkorbs im Euro-Raum ausmachen, stelle der jüngste Anstieg eine enorme Belastung für die Verbraucher dar, die sich im Winter noch verstärken wird. Darüber hinaus könnten die Auswirkungen des Energiekosten-Anstiegs auf die gesamte Wirtschaft übergreifen und die Preisentwicklung auf verschiedene Branchen übertragen.

Insgesamt habe der Mix aus Lieferkettenschwierigkeiten und steigende Rohstoffpreise – insbesondere Energie – die Inflation in vielen Ländern in die Höhe getrieben und die Zentralbanken in die Defensive gedrängt. "Obwohl die Zentralbanker den diesjährigen Inflationsanstieg generell als vorübergehend werten, haben sie auf anhaltende Preisübertreibungen unterschiedlich reagiert und werden dies wahrscheinlich auch weiterhin tun", sagt Collard.

Anfang des Jahres begann gemäss dem Ökonomen, abgesehen von der Türkei und China, in mehreren Schwellenländern eine weitgehende Rückkehr zu den Werten vor der Krise, die durch die steigende Inflation noch beschleunigt wurde. Unter den Industrieländern seien nur Norwegen und Neuseeland dem Beispiel der Schwellenländer gefolgt. Die Debatte habe sich jedoch verlagert, da die Aufwärtsrisiken der Inflation zugenommen haben. In den USA signalisierte die Fed, dass sie bereits im November mit der Reduzierung ihrer massiven Anleihekäufe beginnen könnte. In Grossbritannien hat die Bank of England zum ersten Mal angedeutet, dass sie die Zinssätze in den nächsten Monaten anheben könnte.

"Da sich das Wachstum verlangsamt, haben die jüngsten Daten auch die Aufgabe der Zentralbanker erschwert. Das Vertrauen der Unternehmen hat sich im September stabilisiert, nachdem es drei Monate in Folge gesunken war, obwohl die Umfrage weiterhin auf anhaltende Versorgungsengpässe hinweist, die das verarbeitende Gewerbe und den Dienstleistungssektor belasten", so Collard.

Hinzu komme, dass die Zentralbanker kaum in der Lage seien, angebotsseitige Schocks zu beheben. Die aus Quantitative-Easing-Programmen stammende Liquidität könne zum Anstieg einiger Rohstoffe beigetragen haben, aber die Geldpolitik könne weder Halbleiter für die Automobilindustrie noch Erdgas produzieren und auch nicht sofort das Ungleichgeweicht auf dem Arbeitsmarkt verbessern.

Obwohl die Engpässe auf der Angebotsseite länger andauern als bisher erwartet, könnten Zentralbanken ihre Instrumente zur Bekämpfung eines Anstiegs der Verbraucherpreise zu schnell einsetzen. Die Inflation würde sich nämlich nur dann nachhaltig von den niedrigen Werten vor der Pandemie nach oben bewegen, wenn die Löhne deutlich steigen oder die Inflationserwartungen zulegen würden. "Die derzeitige Situation könnte ironischerweise sogar mittelfristig disinflationär werden, wenn sie zu einer Erosion der Nachfrage führt, da die Kaufkraft der Haushalte erheblich beeinträchtigt wird", meint Collard abschliessend.