02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Der Starfondsmanager Richard Woolnough von M&G erläutert die sonderbaren Auswirkungen der Rezession im Jahr 2020 und darüber hinaus. Demnach können Anleiherenditen kaum unter den Nullpunkt sinken, denn Anleger haben eine Alternative: Bargeld halten. Und die Verfügbarkeit von Bargeld ist das grösste Hindernis für negative Zinsen. Wie also dieser Nullgrenze entkommen?

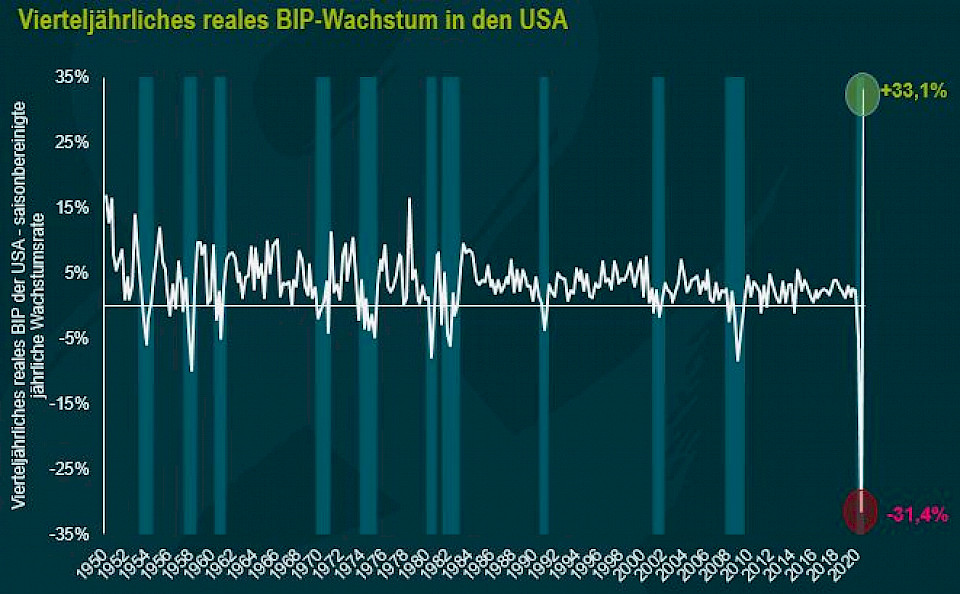

"Dieses Jahr haben wir den heftigsten und grössten Konjunktureinbruch erlebt, den die moderne Weltwirtschaft je gesehen hat. Doch wie ich in diesem Jahr schon mehrfach angemerkt habe, ist diese Rezession ziemlich merkwürdig: Dieses Mal ist wirklich alles anders", sagt Richard Woolnough, Fondsmanager der drei wichtigsten Anleihenfonds von M&G Investments. (siehe nachfolgende Grafik)

Diese Rezession wurde nicht durch die üblichen Verdächtigen verursacht. Dazu zählen straffe Finanzierungsbedingungen, das Platzen einer Immobilien- oder Marktblase, ein starker Anstieg der Rohstoffpreise oder eine Kombination aus diesen Faktoren. In vielen Bereichen, die üblicherweise unter einem solchen Abschwung leiden, hatte die Rezession bisher keine Auswirkungen. "Dabei denke ich an den Immobilienmarkt, das verfügbare Einkommen und die enorme Kursrallye an den Finanzmärkten, die wir in diesem Jahr erlebt haben. Letztlich mussten sich die Anleger dieses Jahr mehr denn je mit der bizarren Situation abfinden, dass sie für das Privileg, ihr Geld zu verleihen, bezahlen müssen: Es wurde die Nullzinsgrenze erreicht, was in der Tat einige sehr seltsame Konsequenzen nach sich zieht", stellt Woolnough fest.

Diese Nullgrenze hat seiner Meinung nach einige gravierende Konsequenzen für Anleger. Dabei geht es nicht zuletzt um den Zweck des Investierens und die Unabhängigkeit der Zentralbanken.

Die Eckpfeiler des Sparens sind Sicherheit und Rendite. Im folgenden Beitrag beschäftigen sich die M&G-Experten mit den Renditen risikofreier Anleihen und insbesondere mit den sonderbaren Konsequenzen, die sich ergeben, wenn diese Anlageklasse eine negative Rendite aufweist.

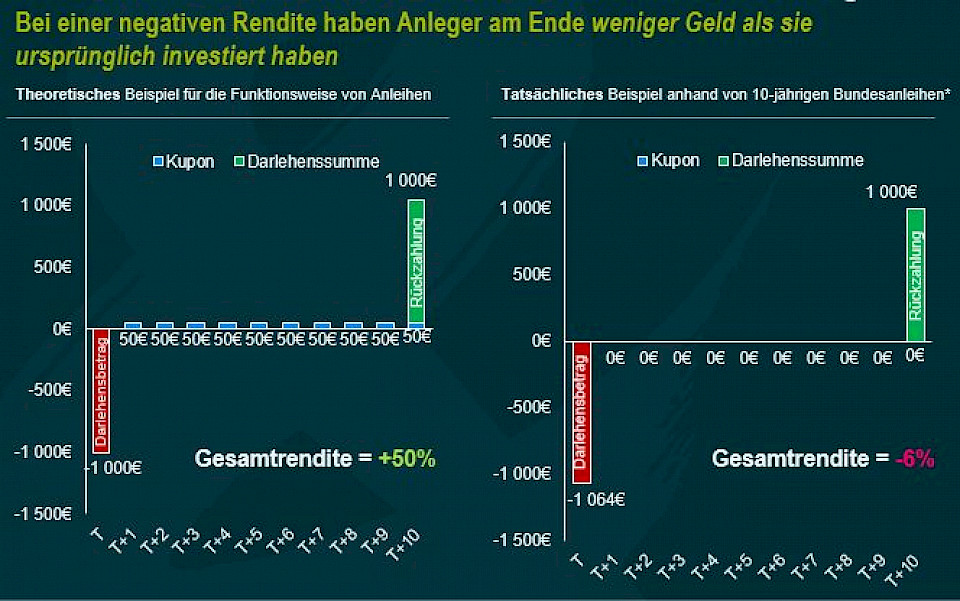

Beim Kauf einer Anleihe erhält ein Anleger im Gegenzug für seine Investition verschiedene Zahlungen. Dies wird im Folgenden auf einfache Weise dargestellt.

Hier werden die regelmässigen Erträge, die ein Anleger erhält, und die endgültige Tilgungszahlung aufgeführt. Im theoretischen Beispiel erzeugt der Einkommensstrom eine positive Rendite: Die Summe der erzielten Cashflows ist positiv. Dies ist die Grundlage einer Investition in Anleihen. In letzter Zeit hat sich diese Cashflow-Dynamik jedoch umgedreht. Das tatsächliche Beispiel zeigt die Cashflows, die ein Anleger infolge seiner Investition in eine negativ verzinste Anleihe erhält, wie z. B. bei deutschen Staatsanleihen. Die erzielten Cashflows sind negativ und der Anleger hat am Ende weniger Geld als er ursprünglich investiert hat.

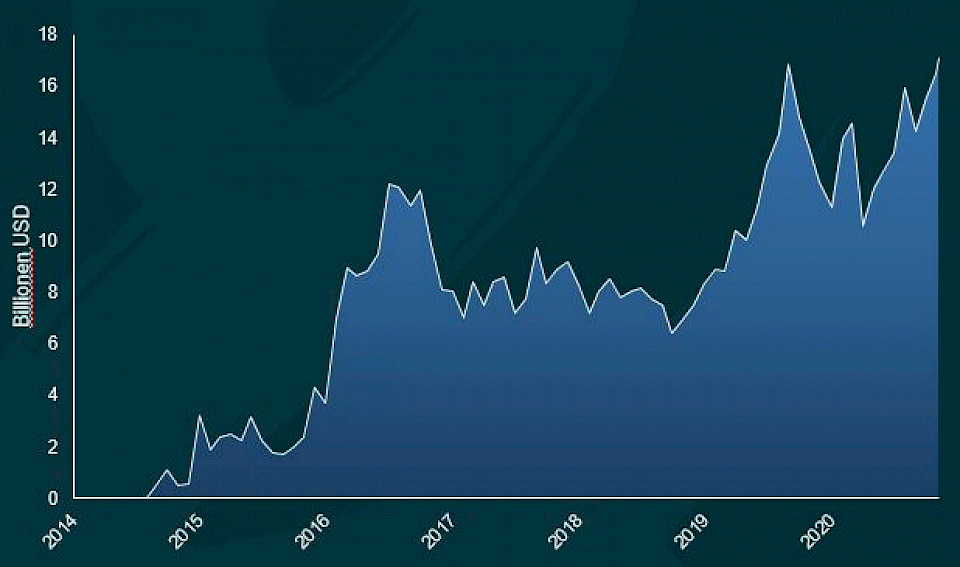

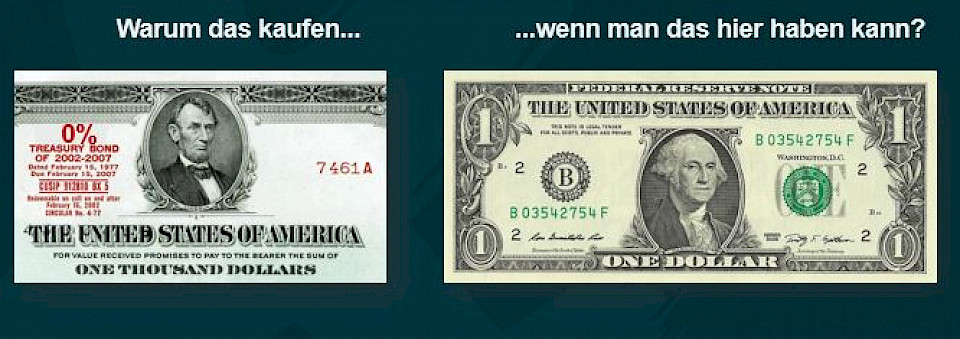

Positiv verzinste Anleihen bieten eine positive Gesamtrendite, wenn sie bis zur Fälligkeit gehalten werden. Negativ verzinste Anleihen erzielen eine negative Gesamtrendite, wenn sie bis zur Fälligkeit gehalten werden. In Wirtschaftslehrbüchern ist von Sparern die Rede, die regelmässige Erträge erhalten und ihr Vermögen aufbauen. Die Kreditnehmer müssen unterdessen für das Privileg der Kreditaufnahme regelmässige Zahlungen leisten. Doch in einer Welt mit negativen Renditen erhält der Sparer den negativen Cashflow des Kreditnehmers, und der Kreditnehmer erhält das Einkommen für die Kreditaufnahme. "Dies ist in der Tat sehr merkwürdig. In der Vergangenheit wäre dies eher eine theoretische Angelegenheit gewesen", analysiert Woolnough. Doch jetzt sei es ein reales Phänomen, das von den Anlegern akzeptiert werde, wie die unten abgebildete Menge an negativ verzinsten Anleihen zeige. [1]

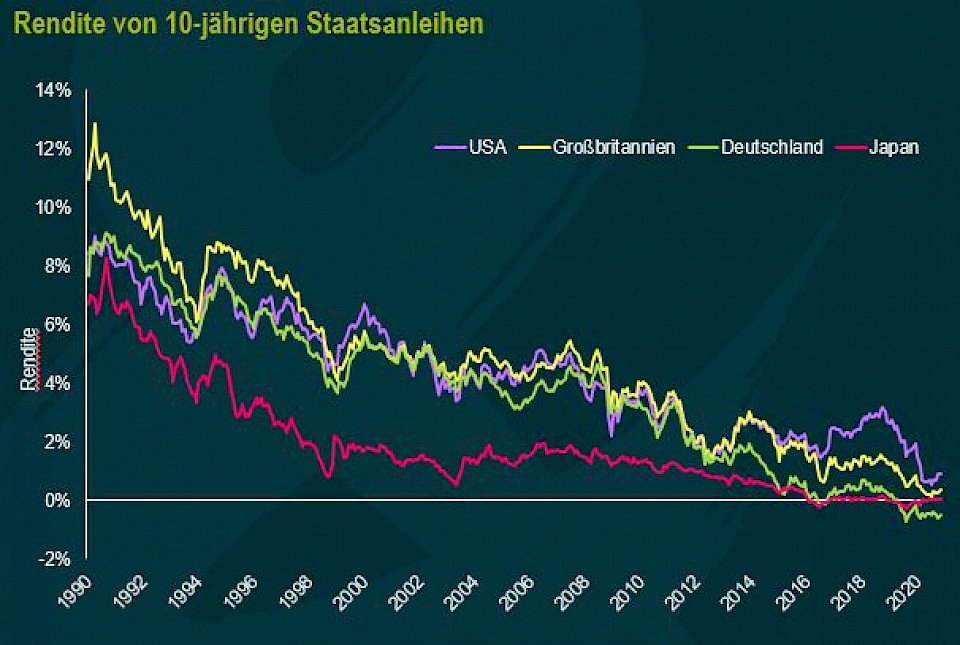

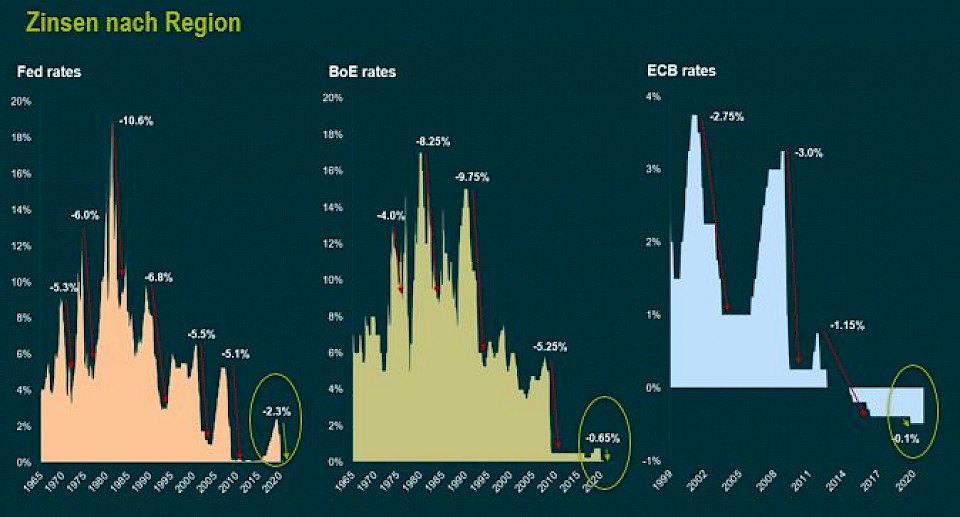

"Wie sind wir an diesen Punkt gekommen", fragt der Fondsmanager und gibt die Antwort gleich selber: "Der Bullenmarkt des letzten Zyklus hat die Anleiherenditen auf neue Tiefstände getrieben, während viele Zentralbanken die Zinsen gesenkt haben, um die Inflation in den Volkswirtschaften anzukurbeln. Die Frage ist nun, ob sich dieser Abwärtstrend endlos fortsetzen kann. Das glaube ich nicht. Irgendwann werden die Folgen der Negativzinsen für die Anleger zu gravierend und nicht mehr akzeptabel sein. An diesem Punkt erreichen wir die 'Nullgrenze' – also annähernd Null, aber nicht unbedingt genau Null." Die Grafik für 10-jährige Staatsanleihen zeigt den Trend der letzten 30 Jahre, bei dem die Zinsen kontinuierlich sanken und an der Nullgrenze zum Stillstand kamen. Doch warum bleiben die Zinsen an der "Nullgrenze" stehen?

Wie Woolnough weiter ausführt, können die Anleiherenditen kaum unter den Nullpunkt sinken, denn wenn Anleger eine negativ rentierende Anleihe, z. B. in japanischen Yen, besitzen, haben sie eine Alternative. Sie können stattdessen einfach japanische Yen in bar halten. Anstatt beim Kauf einer Anleihe 100 Yen umzutauschen und bei Fälligkeit weniger Yen zu erhalten, könnte man einfach 100 Yen in bar halten und würde keinen Verlust erleiden. Das Halten von Bargeld birgt Risiken und mögliche Kosten in Bezug auf Sicherheit und Aufbewahrung. Diese Kosten entscheiden darüber, wo die Nullgrenze liegt und warum sie nicht genau bei Null ist: Sie wäre Null, wenn das Halten von Bargeld anstelle von Anleihen keine Kosten verursachen würde. Durch die Existenz dieser alternativen risikofreien Anlageform lässt sich erklären, warum die Zentralbanken weltweit keine umfangreiche Negativzinspolitik betrieben haben: Die Verfügbarkeit von Bargeld ist das grösste Hindernis für negative Zinsen.

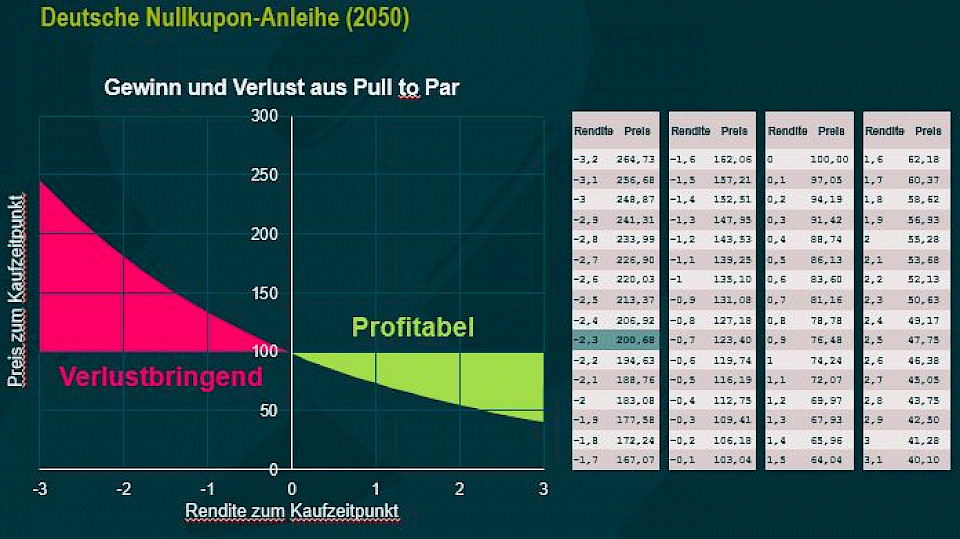

Woolnough erklärt, was es eigentlich für Anleiheinvestoren bedeutet, wenn wir erkennen, dass es irgendwo eine Nullgrenze gibt: "Wenn wir das Risiko-Ertrags-Verhältnis an der Nullgrenze betrachten, stehen wir zunächst vor dem Problem, dass es keine Rendite gibt. Angesichts der extrem niedrigen Renditen erzielen die Anleger keine nennenswerten Erträge. In einigen Fällen müssen sie sogar für das Privileg der Kreditvergabe bezahlen. Zweitens steht fest, dass die Renditen nicht endlos sinken können: Der Vorteil einer langen Haltedauer wird durch die Nullgrenze begrenzt. Um dies zu verstehen, kann man das Risiko-Ertrags-Profil, das Anlegern beim Kauf von Anleihen in einer renditearmen Welt geboten wird, anhand von Nullkuponanleihen veranschaulichen."

Wenn ein Anleger derzeit eine 10-jährige Bundesanleihe mit negativer Verzinsung kauft, nimmt er im Grunde einen Verlust in Kauf, wenn er sie bis zur Fälligkeit hält. Anders verhält es sich natürlich in einem positiven Zinsumfeld, in dem der Anleger eine positive Rendite erzielt, wenn er die Anleihe bis zur Fälligkeit hält. Der damit verbundene Gewinn oder Verlust wird in der folgenden Grafik veranschaulicht: Wenn der Anleger eine Anleihe mit einer Rendite von -2,3% kauft, wird sein Geld halbiert.

Daher bietet das Halten von Anleihen mit niedriger oder negativer Verzinsung nur wenige Vorteile und erklärt die kurze Duration, die Woolnough in seinen Fonds zum Ausdruck bringe. Wenn der Anleger die Negativgrenze erreicht oder in ihre Nähe kommt, wird eine Investition schwierig. Das Aufwärtspotenzial ist begrenzt und es kann schnell zu Verlusten kommen (vor allem, wenn man länger laufende Anleihen bis zur Fälligkeit hält).

"Während es also prinzipiell möglich ist, Negativzinsen zu erhalten, ist dies in der Praxis eher selten. Der Nutzen ist begrenzt und das Verlustpotenzial ist ziemlich gross. Ab einem bestimmten Punkt werden die Anleger dies nicht mehr akzeptieren. Daher ist eine lange Duration aus meiner Sicht schwer zu rechtfertigen. Wenn man sich der Nullgrenze nähert, wird die Zinsduration als Risiko-Ertrags-Instrument unattraktiv. Neben der Risikoprämie von Anleihen gibt es noch andere weiterreichende Konsequenzen, wenn die Renditen die Nullgrenze erreichen", erklärt der Fondsmanager weiter.

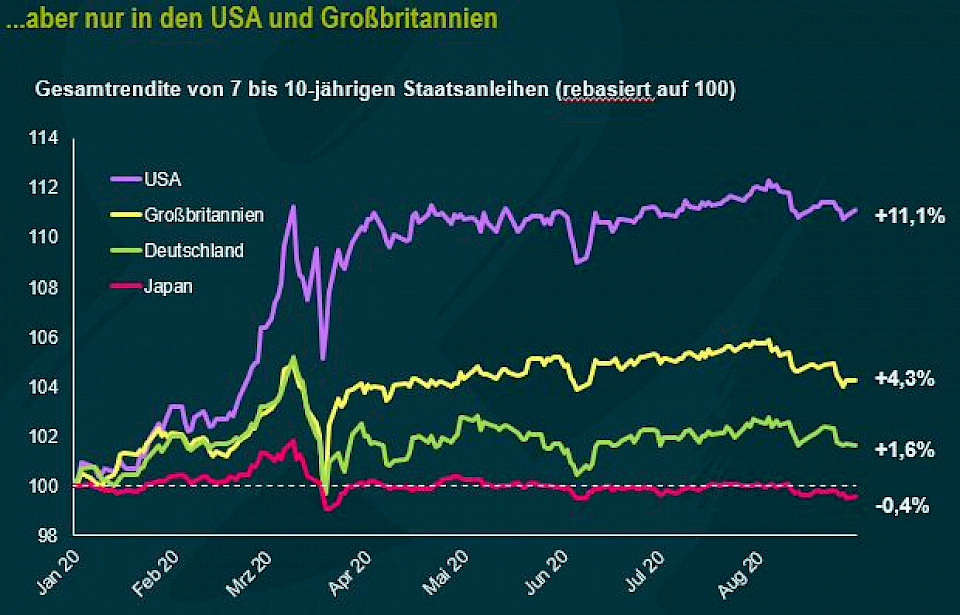

Das Erreichen der Nullgrenze habe vor allem zur Folge, dass die Zentralbanken bei einer Verschlechterung von Wachstum und Nachfrage die Wirtschaft nicht mehr stimulieren können. Da die Zinsen nicht weit in den negativen Bereich gehen können, steht ihnen dieses politische Instrument nicht mehr zur Verfügung. Dies werde deutlich durch die Aktionen der Zentralbanken in Regionen, in denen die Zinsen bereits negativ oder nahe Null waren, wie in Europa und Japan: Diese politische Option bestehe nicht mehr. "Die Auswirkungen auf Anleger, die auf die Zinsduration setzen, konnten wir im vergangenen Jahr beobachten: In Ländern, in denen Zinssenkungen noch möglich sind (USA und Grossbritannien), bieten sinkende Zinssätze Anleiheinvestoren ein gewisses Plus. In Ländern mit Zinssätzen von Null oder nahe Null (Deutschland und Japan) gab es kaum positive Effekte", so Woolnough (siehe nachfolgende Grafiken).

Zudem untergraben kurzfristige Null- oder Negativzinsen die traditionelle Rolle des Bankensystems als Bindeglied zwischen Sparer und Kreditgeber. Der ehemalige Gouverneur der Bank of England, Mervyn King, deutete dies kürzlich in einem Fernsehinterview an: "Bei Negativzinsen kann der Bankensektor nur dann erfolgreich sein, wenn die Banken sie an ihre Privatkunden weitergeben können. Sobald dies geschieht, müssen Sie damit rechnen, dass viele Kunden ihr Geld bei der Bank abheben und es unter der Matratze oder in einem neuen Tresor zu Hause aufbewahren. Das halte ich politisch für überhaupt nicht attraktiv." [2]

"Es ist klar, dass Null- oder Negativzinsen eine Bedrohung für die geldpolitischen Möglichkeiten der Zentralbanken und das reibungslose Funktionieren des Bankensystems darstellen", sagt Woolnough.

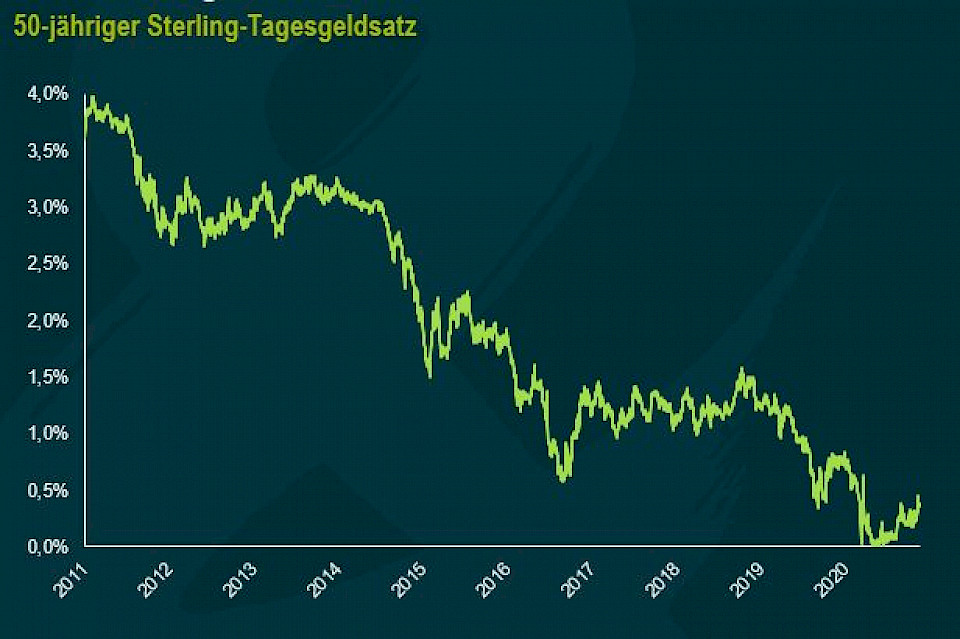

Da die Zentralbanken die Zinsen nicht weiter senken können, greifen sie auf andere Optionen zurück, die hauptsächlich darin bestehen, die Zinsen entlang der Renditekurve durch Massnahmen wie Forward Guidance (d. h. die öffentliche Ankündigung, dass die Zinsen niedrig bleiben werden) und quantitative Lockerung zu senken. Diese Massnahmen senken die Zinsen auf der gesamten Zinsstrukturkurve und verflachen sie, da sie auch die längerfristigen Zinsen in Richtung Nullgrenze treiben. Dies wird in der unten stehenden Grafik zum 50-jährigen Sterling-Tagesgeldsatz deutlich: Er hat die Nullgrenze erreicht.

Gleichzeitig möchten Anleger keine garantierten Verluste einfahren, was sie dazu veranlasst, die Laufzeit ihrer Anlage zu verlängern, was wiederum die gesamte Kurve in Richtung Nullgrenze drückt. Der Kauf von Anleihen mit längeren Laufzeiten resultiert in sehr flachen Renditekurven, wie man nachfolgend sehen kann. Dieser Effekt ist so stark, dass im Extremfall ganze Anleihekurven negative Renditen aufweisen können.

Da die Geldpolitik an ihre Grenzen stösst, muss die Fiskalpolitik bei der Belebung der Wirtschaft stärker in die Pflicht genommen werden. "Denken Sie nur an die jüngsten Kommentare des Vorsitzenden der US-Notenbank Jerome Powell und der Präsidentin der Europäischen Zentralbank, Christine Lagarde. Beide Zentralbankchefs forderten angesichts des bevorstehenden harten Winters eine Ausweitung der fiskalischen Unterstützung zur Ankurbelung der coronageschwächten Volkswirtschaften", so Woolnough. Powell sagte, dass "eine zu geringe Unterstützung die Erholung verlangsamen und unnötige Belastungen für Haushalte und Unternehmen verursachen würde." Er betonte auch, dass selbst wenn die Konjunkturmassnahmen über dem Bedarf lägen, "sie nicht umsonst sein werden." Unterdessen machte Lagarde deutlich, dass es "wichtiger denn je ist, dass Geldpolitik und Fiskalpolitik weiterhin Hand in Hand arbeiten.»[3]

Die Zinsen sind ein Preismechanismus, der ein Niveau festlegt, auf dem Sparer und Kreditnehmer interagieren können, und der ein effizientes Recycling von Ersparnissen ermöglicht. Zwischen diesen beiden Wirtschaftsakteuren steht das Bankensystem, das dieses Kapital recycelt. Die Banken verdienen Geld mit der Geld-Brief-Spanne, d. h. der Differenz zwischen dem besten (verbindlichen) Kauf- und Verkaufsangebot, sind aber auch stark von der Unterstützung durch die Zentralbanken abhängig. Wenn die Zentralbank einen hohen Zinssatz festlegt, garantiert sie Sparern und Banken eine hohe Rendite dafür, dass sie kein Risiko eingehen. Im Endeffekt bietet sie eine Subvention und einen Vermögenstransfer vom Staat zum Sparer. In einem negativen Zinsumfeld besteuert die Zentralbank stattdessen das Finanzsystem, und die Sparer werden sich bei der Kreditvergabe zurückhalten. In diesem Fall gerät das Recycling von Kapital ins Stocken.

Woolnough erklärt weiter: "Der einfachste Weg, die Nullgrenze zu beseitigen und die Zentralbanken wieder zu Zinssenkungen zu befähigen, wäre, das Halten von Bargeld abzuschaffen. Eine Lösung wäre elektronisches Geld. Denn wenn es kein Bargeld gäbe, könnte Ihre elektronische Geldeinlage im Laufe der Zeit verfallen und negative Zinsen produzieren und Sie hätten kein alternatives Bargeld zur Hand. Politisch wäre dies jedoch aus mehreren offensichtlichen Gründen äusserst umstritten – und die Bürger könnten darin eine Kapitalsteuer sehen. Man könnte auch nach anderen Alternativen suchen, die diesen Ansatz untergraben würden, zum Beispiel Gold, eine Fremdwährung oder eine andere elektronische Geldvariante wie Bitcoin."

Eine zweite Möglichkeit wäre nach Meinung des Fondsmanagers, dass die Zentralbank zur Subventionierung der Banken Geld zum Nulltarif verleiht. Diesen Ansatz verfolgt die EZB mit ihren gezielten längerfristigen Refinanzierungsgeschäften, die die Kreditvergabe ankurbeln und als einfache Subvention für die Banken des Privatsektors fungieren sollen. Dabei handelt es sich jedoch um eine an sich verlustbringende Transaktion der Zentralbanken, die letztlich nur eine begrenzte Wirkung hat, weil sie eine Arbitrage-Möglichkeit zwischen negativen Zinsen und physischem Bargeld schafft.

Die dritte Option ist, Geld zu drucken. Dies ist vielleicht die einfachste Möglichkeit, der Nullgrenze zu entkommen, wirft aber leider die schwierige Frage auf: Wer soll das gedruckte Geld erhalten? Die Zentralbanken haben die Aufgabe, Geld zu verleihen, nicht Geld zu gewähren. Wie der Vorsitzende der US-Notenbank Jerome Powell in seiner Grundsatzrede im Mai erklärte, habe die Fed "Kreditvergabebefugnisse, keine Ausgabenbefugnisse." [4]

Zur Überwindung der Nullgrenze müssten einige wichtige Voraussetzungen erfüllt werden. Dazu wären staatliche Unterstützung in Form von öffentlichen Ausgaben, das Drucken von Geld durch die Zentralbank und idealerweise ein Anstieg der Inflation erforderlich. Doch hierfür müssen Zentralbanken und Regierungen zusammenarbeiten. Öffentliche Ausgaben fallen in den Zuständigkeitsbereich der Regierung, und wenn die Zentralbank Geld druckt, liegt die Entscheidung darüber, wie dieses Geld verteilt wird, bei der Politik. Zentralbanken und Regierungen müssen zusammenarbeiten.

"Der ultimative Weg zur Angleichung der Finanz- und Geldpolitik wäre, die Unabhängigkeit der Zentralbank aufzuheben. Die ersten Anzeichen dafür haben wir im vergangenen Jahr gesehen, als mehrere Zentralbanken in grossem Umfang Staatsanleihen aufkauften. Die unabhängigen Zentralbanken wurden in erster Linie zur Inflationskontrolle errichtet, und ich würde behaupten, dass wir mit einer Politisierung der Zentralbanken den Inflationsgeist wieder aus der Flasche lassen würden. Zur Überwindung der Nullgrenze brauchen wir Inflation, und durch die Politisierung der Zentralbanken würden die Inflation und die Inflationserwartungen steigen", betont der Fondsmanager.

Wie er weiter festhält, könnte man natürlich bei einigen Zentralbanken die Unabhängigkeit einfacher aufheben als bei anderen. Man unterscheidet hier zwischen nationalen und supranationalen Zentralbanken. So wäre es relativ einfach, die volle Kontrolle über die Bank of England wiederzuerlangen. Tatsächlich ist dies bereits in der bestehenden Gesetzgebung vorgesehen: Gemäss dem Bank of England Act 1998 "hat das Finanzministerium die Befugnis, der Bank geldpolitische Anweisungen zu erteilen, aber das Gesetz besagt, dass dies nur dann zulässig ist, wenn das Finanzministerium davon überzeugt ist, dass dies im öffentlichen Interesse und aufgrund "extremer wirtschaftlicher Umstände" erforderlich ist.» [5]

Bei supranationalen Zentralbanken ist das etwas komplizierter. Hier ist es in der Regel schwieriger, eine gemeinsame Geld- und Finanzpolitik zu betreiben, wie die Herausforderungen der Europäischen Zentralbank zeigen.

Die Zentralbanken entwickeln sich ständig weiter. Ihr Bedürfnis nach Unabhängigkeit entstand in den inflationären Hochzeiten der 1970er Jahre. Diese Regelung hat ausserordentlich gut funktioniert und die Inflation auf die festgelegten Ziele gesenkt. "Wenn wir nun in eine Situation kommen, in der die Inflation dauerhaft um das Zwei-Prozent-Ziel herum verankert ist, werden sich die Zentralbanken per Definition sehr wahrscheinlich mit dem Problem der Nullgrenze befassen müssen", meint Woolnough. Der nachlassende politische Einfluss auf die Geldpolitik habe ebenfalls dazu beigetragen, die Inflation zu senken. Hinzu kam der Rückenwind durch die Globalisierung und die Fortschritte bei der technologischen Produktivität.

Obwohl die Zentralbanken ihre Unabhängigkeit schätzen, haben sie sich in letzter Zeit äusserst lautstark dafür ausgesprochen, dass finanzpolitische Massnahmen (die per se politischer Natur sind) notwendig sind. Die Kluft zwischen Politik und Zentralbanken hat sich weiter verringert, da sich die Zentralbanken nun auch zu Themen äussern und sich mit Dingen befassen, die früher der Politik vorbehalten waren. So beschäftigen sie sich nun verstärkt mit der Einkommensungleichheit und der globalen Erderwärmung – beides historisch brisante politische Themen, die nicht in den Zuständigkeitsbereich von ungewählten Zentralbankern fallen. "Vor diesem Hintergrund könnte es sinnvoll sein, die Unabhängigkeit der Zentralbanken zu verringern. Und wenn die Politik geneigt ist, die Inflation anzuheizen, könnte dies ein angemessener wirtschaftlicher Richtungswechsel sein", gibt Woolnough zu bedenken.

Was bedeutet das für Anleger, wenn die Verantwortlichen alles dafür tun werden, um die Nullgrenze zu überwinden? Logischerweise müsste man davon ausgehen, dass für die Überwindung der Nullgrenze umfangreiche geld- und finanzpolitische Massnahmen erforderlich wären. Dies würde bedeuten, dass die kurzfristigen Zinsen für einige Jahre niedrig gehalten werden und die Inflation wieder als fester Bestandteil etabliert werden muss. Dies könnte auf eine sehr steile Renditekurve hindeuten, bei der die kurzfristigen Zinsen festgeschrieben sind, auf ein grosses Angebot an Staatsanleihen und auf eine Inflation, die die realen Anleiherenditen weniger attraktiv macht. Es ist davon auszugehen, dass diese starken geld- und finanzpolitischen Impulse die Weltwirtschaft kräftig ankurbeln werden. Was bedeutet das für 2021 und darüber hinaus?

Woolnough führt weiter aus: "Die Weltwirtschaft durchläuft eine T-förmige Rezession in Form eines starken Rückgangs mit anschließender Erholung auf das vorherige Niveau. Die Frage ist, wie hoch der Querbalken auf dem "T» sein wird. Da der Dienstleistungssektor am stärksten unter der Lockdown-Rezession und den Regierungsmassnahmen leidet, könnte eine schnelle Wiedereröffnung im Extremfall sogar eine T-förmige Rezession zur Folge haben. Je geringer der Aufprall, desto besser für das Zinsrisiko und desto schlechter für das Kreditrisiko, und umgekehrt. Deshalb sind die Konjunkturaussichten bei Anleiheinvestitionen so bedeutsam. Allerdings ist das Risiko-Ertrags-Profil bei der Zinsduration derzeit verzerrt: Es gibt nur begrenzte Möglichkeiten, von weiter fallenden Zinsen zu profitieren, wenn die Nullgrenze bestehen bleibt. Dies hat sich in diesem Jahr gezeigt."

Aus mikro- und makropolitischen Gründen müsse die Nullgrenze überwunden werden. Dafür müssen die Zentralbanken ihre Unabhängigkeit aufgeben und stärker mit den Regierungen zusammenarbeiten. "In einem solchen Szenario wird die Finanz- und Geldpolitik noch eine Weile locker bleiben müssen, und die Zentralbanken müssen möglicherweise durch das Drucken von Geld den nötigen Impuls zur Überwindung der Nullgrenze geben. Eine solche Politik führe in der Regel zu höherem Wachstum und höherer Inflation. Dies wäre ein gutes Zeichen für die Wirtschaft und das Kreditrisiko, deutet aber auf einen Anstieg der längerfristigen Anleiherenditen hin", schliesst Woolnough seine Analyse.

Fußnoten