12.02.2026, 09:35 Uhr

Der britische Vermögensverwalter Schroders wird für 9,9 Milliarden Pfund (entspricht laut Reuters 13,5 Milliarden US-Dollar) vom US-amerikanischen Asset-Manager Nuveen übernommen.

Institutionelle Investoren sind mit Blick auf die Kursentwicklung ihrer Portfolios angespannt – insbesondere bei nachhaltigen Anlagen. Auslöser für die Verunsicherung in der Schweiz als auch weltweit sind die hohen Inflationserwartungen, steigende Zinsen und geopolitische Risiken. Das zeigt die jüngste Schroders Institutional Investor Study.

In den nächsten zwölf Monaten sind sieben Faktoren die grösste Bedrohung für die Wertentwicklung von Finanzmarktanlagen. Die Covid-19-Pandemie hat einen Grossteil ihres Schreckens verloren und wird nicht mehr als bedeutender negativer Einfluss wahrgenommen, ganz im Gegensatz zu den Inflationserwartungen. In den Jahren 2020 und 2021 war die Teuerung noch kein Thema gewesen.

Heute sind mit Blick auf die Performance die Inflationserwartungen mit 78% die grösste Sorge überhaupt. Die weiteren Bedrohungsfaktoren sind steigende Zinsen, geopolitische Unsicherheiten, die weltweite Konjunkturabschwächung, Ölpreise, das Tapering der Notenbanken und globale Lieferkettenunterbrüche. Das geht aus der Schroders Institutional Investor Study 2022 hervor, die 2017 zum ersten Mal durchgeführt wurde. Die Zahl der Befragten in der jüngsten Ausgabe umfasst 770 institutionelle Investoren, die insgesamt ein Vermögen von 27,5 Bio. US-Dollar verwalten.

Die vielen Störfaktoren wirken sich auf die Renditeerwartungen aus. Aktuell gehen weniger Investoren (42%) weltweit davon aus, dass die Rendite ihres Gesamtportfolios mehr als 6% p.a. in den kommenden fünf Jahren beträgt. 2021 waren das noch 47% gewesen. Gleichzeitig stieg die Zahl der Investoren, die eine Rendite von 4% p.a. oder weniger erwarten, von 17 auf 27%.

"Die Märkte stehen nach wie vor im Spannungsfeld zwischen der Sorge um Zinserhöhungen und der Sorge um Rezessionsrisiken. Die Studie ergab, dass die Aktien-Allokation zurückging. Das spiegelt auch unsere eigene Positionierung", führt Johanna Kyrklund, Group CIO von Schroders, aus.

Beinahe die Hälfte der Befragten (46%) sagt, dass man dennoch zuversichtlich sei, die Renditeerwartungen zu erzielen. Davon sind die Investoren ausser in Europa auf allen Kontinenten überzeugt. Die Ausnahme in Europa ist die Schweiz. Hierzulande sind die Befragten genauso optimistisch wie der internationale Durchschnitt. Besonders zuversichtlich sind die Nordamerikaner (48%). 2021 waren es 44%.

Die Studie ergab weiter, dass in den letzten zwölf Monaten die Sorgen bezüglich der Performance nachhaltiger Investitionen gestiegen sind: 53% der Befragten gaben dies als Herausforderung an, vor einem Jahr waren es erst 38%. Das ist ein deutlicher Umschwung, den Schroders auf das schwierige Marktumfeld zurückführt. Im asiatisch-pazifischen Raum und in Lateinamerika sind die Bedenken besonders gross.

In der Schweiz sorgen sich 43% der Befragten um die Performance von nachhaltigen Anlagen. 75% sagen, dass Greenwashing das grösste Problem von nachhaltigen Anlagen sei. Als Hindernis wird wahrgenommen, dass es keine allgemein gültige Definition für nachhaltige Anlagen gibt.

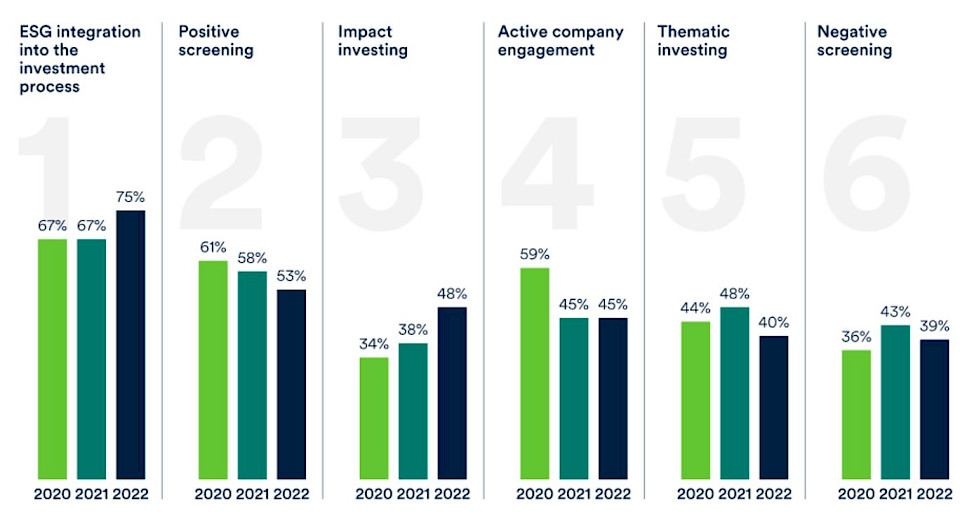

Gemäss der Studie wird Impact Investing neben ESG-Integration und Positive Screening (siehe Grafik) weltweit als einer der wichtigsten Bausteine des nachhaltigen Investierens angesehen. Knapp die Hälfte (48%) der Befragten gab an, dass Impact Investing ihr bevorzugter Ansatz zur Umsetzung von Nachhaltigkeit im Anlageprozess sei. Das ist ein deutlicher Anstieg gegenüber dem Anteil von vor einem Jahr von 38%.

Ausserdem sagen mittlerweile drei von vier institutionellen Investoren, dass die Bedeutung einer vollständigen ESG-Integration in den Anlageprozess zugenommen hat. In der Schweiz stehen ESG-Integration und Positive Screening zusammen mit thematischem Investieren (je 63%) auf Platz eins der beliebtesten Methoden zur Integration von Nachhaltigkeit in die Anlage.