16.07.2022, 06:00 Uhr

Im neuen Basisszenario von NN Investment Partners tendieren die Märkte weiter abwärts, bevor sie in den nächsten sechs bis zwölf Monaten einen Tiefpunkt erreichen werden. Die strategischen Überlegungen basieren...

Die Inflationsrate ist in den USA im Juli von 9.1% stärker als erwartet auf 8.5% gesunken. Die Finanzmärkte haben auf diesen Rückgang fast schon euphorisch reagiert. Bis sich die Inflation indes deutlicher abschwächt, dürfte sich die derzeitige Rallye bei Risikoanlagen als nicht nachhaltig erweisen.

Nach Bekanntgabe der Juli-Inflationsrate ist die Rendite der 2-jährigen amerikanischen Staatsanleihe sofort um 0.20% gesunken. An der Wallstreet machten die Aktienkurse einen Sprung um 2% nach oben. Die Aktien der Technologiefirmen waren wieder en vogue. "Wäre die Inflationsrate stattdessen von 8.0% auf 8.5% gestiegen, hätte man wahrscheinlich von Stagflation und wirtschaftlichem Weltuntergang gesprochen", sagt Thomas Stucki, CIO der St. Galler Kantonalbank.

Maarten-Jan Bakkum, Senior Strategist bei NN Investment Partners meint, dass sich die derzeitige Rallye bei Risikoanlagen als nicht nachhaltig erweisen dürfte, bis sich die Inflation abschwächt. Der Hauptgrund für die jüngste Risiko-Rallye sei die Erwartung einer weniger expansiven Fed. "Wir halten allerdings einen solchen Schwenk in nächster Zeit für unwahrscheinlich", so der Marktstratege. Die Fed werde wahrscheinlich auf eindeutige Anzeichen für einen nachlassenden Inflationsdruck warten wollen, bevor sie ihre restriktive Haltung aufgebe.

Es seien der erwartete Höchststand der Inflation und eine gemässigte Interpretation der letzten FOMC-Sitzung, die erklärten, warum sich die Aktien- und Kreditmärkte im Juli erholten. Nach mehreren Reden der Fed-Gouverneure, die versuchten, den "Tauben-Eindruck" zu korrigieren, den der Fed-Vorsitzende Jerome Powell offenbar erweckt hatte, und den Arbeitsmarktdaten für Juli, die deutlich die Erwartungen übertrafen, hätten die Anleger jedoch bereits begonnen, sich von der Vorstellung zu lösen, dass die Fed den Höhepunkt ihrer "Falkenhaftigkeit» erreicht habe. Dies spiegele sich in moderat steigenden Renditen von Staatsanleihen und den sich bestenfalls seitwärts entwickelnden Aktienmärkten wider, sagt Bakkum.

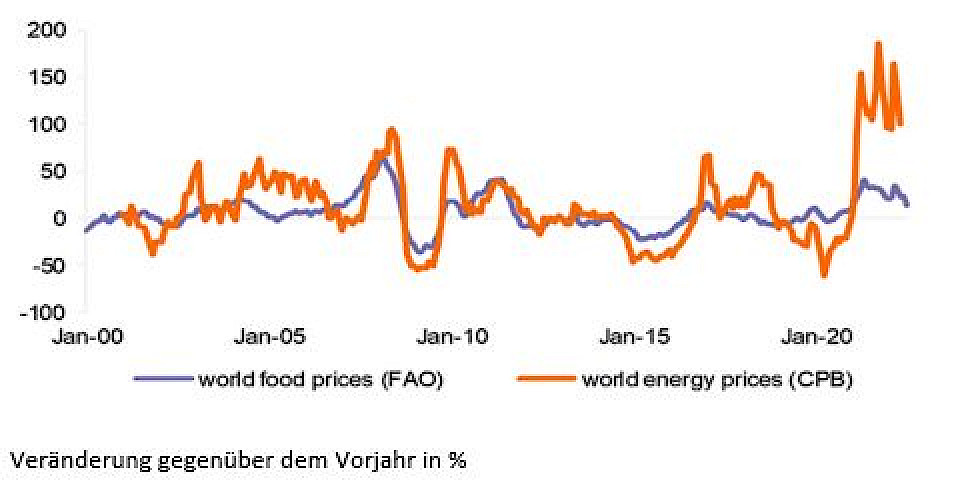

Eine Inflationsrate von 8.5% sei immer noch sehr hoch und schmerzhaft – ein Wert, der zuletzt zu Beginn der 80er-Jahre gemessen wurde. Dass die Preise im Juli nicht mehr gestiegen sind, sei dem gesunkenen Benzinpreis zu verdanken. Dazu seien die Preise für Flugtickets, Hotels und Occasions-Autos gefallen. Allen sei gemeinsam, dass die Preise im ersten Halbjahr aussergewöhnlich stark gestiegen sind. Bei den meisten Produkten und Dienstleistungen sei dagegen keine Abnahme des Preisdruckes zu erkennen, hält Stucki fest.

Er erachtet es als wahrscheinlich, dass zumindest in den USA das Top bei der Inflationsrate überschritten ist, vor allem weil das Benzin wieder billiger werde und die Nachfrage nach Rohstoffen aufgrund der sich abzeichnenden Konjunkturabschwächung zurückgehe. "In der Eurozone und in geringerem Masse auch in der Schweiz zeigt der Trend jedoch immer noch nach oben", so Stucki.

Natürlich gebe es Argumente für ein nahendes Ende der hohen Inflationsraten. Bei den Rohstoffpreisen gab es in den letzten Monaten eine Entspannung, die sich positiv auf die Inputkosten auswirken werde. Zudem beginne der Basiseffekt zu wirken. Die aktuellen Preise würden zunehmend mit den bereits gestiegenen Preisen vom Vorjahr verglichen. Es gebe auch Anzeichen, dass die Lieferkettenprobleme zwar nicht gelöst sind, aber doch abnehmen.

"Dennoch ist die Inflationspipeline gut gefüllt. Bis die höheren Inputkosten den ganzen Produktionsprozess durchlaufen, braucht es seine Zeit. Vielfach kommen sie erst jetzt beim Endprodukt und damit im Konsumentenpreisindex an. Kommt hinzu, dass die Unternehmen die Preise rechtzeitig erhöhen wollen, solange die Nachfrage noch hoch ist. Die Preise werden deshalb proaktiv angehoben. Ein wichtiger Faktor für die Länge des inflationären Umfelds werden die Löhne spielen", meint der CIO der St. Galler Kantonalbank und fügt hinzu: "Aufgrund des vorherrschenden Mangels an Personal werden die Firmen bei der Lohnfrage flexibler sein müssen als in den Jahren zuvor. Steigende Löhne steigern die Nachfrage. Zudem erhöhen sie die Kosten für Dienstleistungen, die durch die Rohstoffpreise und die Lieferkettenprobleme bisher kaum negativ betroffen waren."

Laut Maarten-Jan Bakkum liefern die jüngsten Wirtschaftsdaten neue Anzeichen dafür, dass es wahrscheinlich zu früh ist, eine breit angelegte Mässigung der Inflation zu erwarten. Der Lohnanstieg war im Juli mehr als doppelt so hoch wie erwartet, und sowohl der Arbeitskostenindex als auch die durchschnittlichen Stundenlöhne stiegen stark an. "Angesichts all dessen ist es unwahrscheinlich, dass die Kerninflation bald ihren Höhepunkt erreichen wird", meint er.

Die Inflation wird dadurch länger hoch bleiben, auch in der Schweiz. Ich gehe davon aus, dass die Inflationsrate bis Ende Jahr auf 2.8% sinken wird. Im nächsten Jahr wird der Inflationsdruck durch die Konjunkturverlangsamung abnehmen, die Inflationsrate mit 1.5% Ende 2023 für die Verhältnisse in der Schweiz aber immer noch hoch sein. "Dies wird der SNB nicht gefallen, weshalb sie ihren Leitzins in mehreren Schritten weiter anheben wird. Mitte des nächsten Jahres wird der Leitzins der SNB aus meiner Sicht 1.50% betragen", erwartet Stucki.