29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

Dieses Mal sei es anders auf dem Weg vom Ab- zum Aufschwung, sagt Richard Woolnough, Fondsmanager bei M&G Investments. Er zieht eine Bilanz zur aktuellen Rezession in den USA und weltweit und blickt ins nächste Jahr. Eine Depression erachtet er als unwahrscheinlich.

"Die Rezession des Jahres 2020 ist eine direkte Folge der weltweiten staatlichen Massnahmen mit dem Ziel, die Bevölkerung vor dem Virusausbruch zu schützen. Diese Politik hat das Wachstum der Weltwirtschaft drastisch reduziert, wenn auch auf ganz andere Weise als in früheren Rezessionen", sagt Richard Woolnough, Fondsmanager des M&G (Lux) Optimal Income Fund.

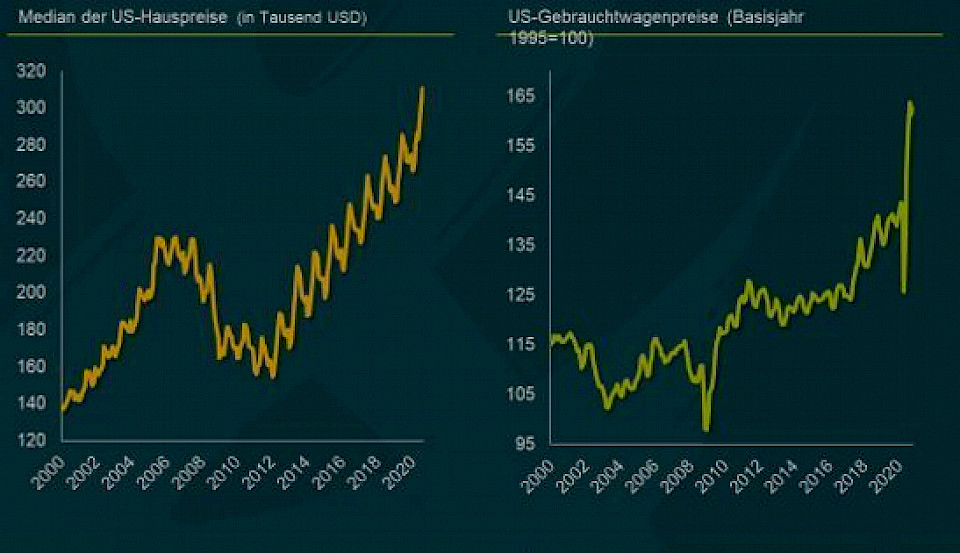

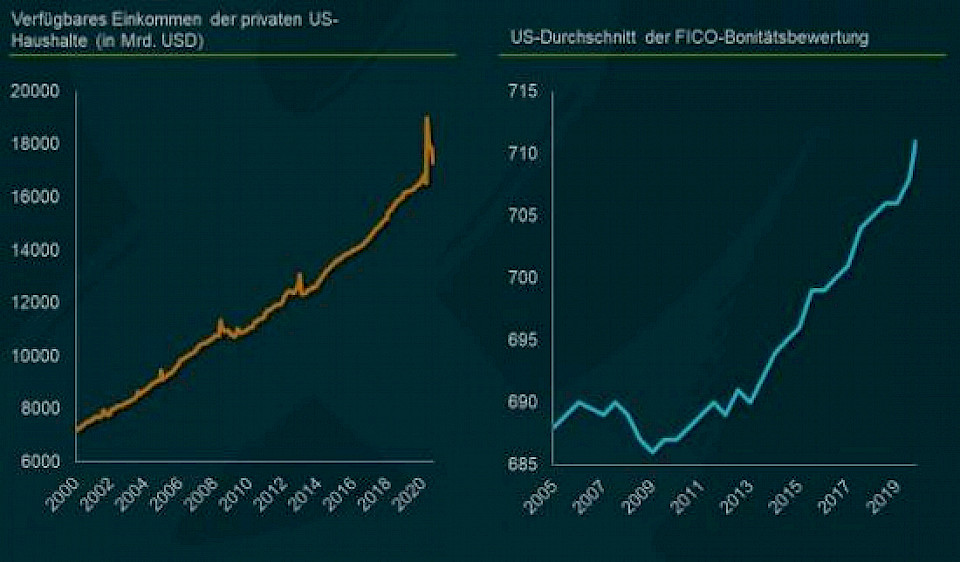

Wie der Starfondsmanager von M&G Investments weiter ausführt, spielte in der aktuellen Rezession der Dienstleistungssektor die wichtigste Rolle und nicht die Industrie. Das sei keine Überraschung. Der Konsum von Dienstleistungen erfordert menschliche Interaktion, und gerade die wird derzeit eingeschränkt. Diese "Handelsbarrieren" für den Dienstleistungssektor als Grund für den Konjunktureinbruch wirken sich auf das BIP sehr deutlich aus. Glücklicherweise hätten die Regierungen rund um den Globus hervorragend reagiert. Es fand und findet ein enormer Vermögenstransfer vom öffentlichen zum privaten Sektor statt. "Durch diese beiden Faktoren unterscheidet sich die aktuelle Rezession erheblich von früheren Abschwungphasen", betont Woolnough. Die Rezession in den USA beispielsweise sieht ungewöhnlich aus (vgl. Grafiken) .

Es zeigt sich, wie effektiv der öffentliche Sektor die wirtschaftlichen Folgen der Bekämpfung des Virusausbruchs gemildert hat. Auch die US-Notenbank ist im Vergleich zu früheren Rezessionen optimistisch geblieben, wie eine Analyse ihres zweimal pro Quartal erscheinenden Konjunkturberichts zeigt.

Der Einbruch des BIP in vielen Teilen der Welt ist dennoch heftig. "Mit Blick auf sein Ausmass sollten wir vielleicht eher von einer Depression als von einer Rezession sprechen", meint Woolnough. Als Depression gilt nach allgemeinem Verständnis ein Einbruch des BIP um mindestens 10% innerhalb von zwei Jahren. In diesem Jahr ist das BIP auf annualisierter Basis bereits um mehr als 10% gesunken. Befinden wir uns bei langfristiger Betrachtung in einer Depression?

Die Wahrscheinlichkeit einer Depression lässt sich laut dem Fondsmanager einfach diagnostizieren: Sie hängt davon ab, inwieweit die staatlichen Interventionen im Dienstleistungssektor verringert werden. Wann das geschieht, ergibt sich wahrscheinlich aus der Impfstoffentwicklung und Krankenhausversorgung sowie aus saisonalen Effekten und der Kraft des Virus. Bei den ersten beiden Faktoren werden derzeit Fortschritte erzielt. Wie bei ähnlichen Pandemien in der Vergangenheit liege die Vermutung nahe, dass das Virus schliesslich ein natürliches Ende finden wird, unterstützt durch die Massnahmen zu seiner Eindämmung und Kontrolle.

Post-Covid werde die Wirtschaft wohl einen Boom erleben, wenn die Einschränkungen aufgehoben werden. Im Gegensatz zu früheren Rezessionen wurde die Finanzlage der Verbraucher insgesamt weniger stark belastet, als man erwarten könnte. Dank staatlicher Einkommensbeihilfen hat sie sich in den USA in einigen Fällen sogar verbessert. Zu Beginn des Jahres 2021 wird der BIP-Einbruch des Vorjahres allmählich kompensiert, und auch die staatlich verordneten Handelsbarrieren werden hoffentlich aufgehoben.

Angesichts der enormen Schuldenlast und des geringen Interesses an staatlichen Sparmassnahmen sei es zudem unwahrscheinlich, dass Regierungen und Zentralbanken die Finanzierungsbedingungen verschärfen oder der Kontrolle von Haushaltsdefiziten und Inflation einen ähnlich hohen Stellenwert beimessen wie in der Vergangenheit, sagt Woolnough. In Verbindung mit einem überraschend robusten privaten Sektor, der sich konsumfreudig zeige und über hohe Ersparnisse verfüge, dürfte dieses Umfeld kurzfristig zu einem starken Konjunkturaufschwung führen. "Eine Depression ist daher unwahrscheinlich", betont er.

Eine interessante Frage ist, ob das reale BIP wieder auf das vor der Rezession erreichte Niveau steigen wird. "Ich denke, dass dies in den ersten sechs Monaten nach Änderung der staatlichen Massnahmen zur Bekämpfung des Virusausbruchs der Fall sein wird. Die überschüssigen Ersparnisse, eine ungehemmte Konsumfreude und das fehlende Interesse an einer raschen Einführung staatlicher Sparmassnahmen lassen ein hohes Wirtschaftswachstum und Verbraucherausgaben auf Rekordniveau erwarten. In den letzten Jahren wurde oft der Wunsch geäussert, das ständige Auf und Ab der Wirtschaft endgültig zu beseitigen. Doch diesmal sollten wir hoffen, dass der Zyklus einen raschen Übergang vom Ab- zum Aufschwung erlebt: eine t-förmige Rezession», schliesst Woolnough seine Einschätzung.