29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

Nach atemberaubenden Kursgewinnen in diesem Jahr hat der US-Technologiesektor innerhalb von nur vier Handelstagen rund 10% verloren. Der New York Stock Exchange FANG+ Index hatte seit Anfang 2020 um 85% zugelegt und notierte sogar 50% über seinem Höchststand vor Covid-19. Erleben wir gerade, wie eine Technologieblase platzt, hinterfragt das M&G Investments’ Multi Asset Team.

Vor diesen jüngsten Rückgängen machte sich aufgrund der Höhe der Kursgewinne verständlicherweise Skepsis breit. Marktbeobachter verweisen auf die Zunahme der sog. "Robinhood"-Anleger (benannt nach einer populären Anlageplattform) oder die Rolle der massiven Käufe durch Softbank in Japan. "Dies sind Hinweise darauf, dass diese Bewegungen sehr viel mehr mit der Jagd nach Rendite zu tun haben, als mit der Realität", stellt das M&G Investments Multi Asset Team fest.

Doch es gibt auch sehr gute Argumente, die gegen diese pessimistische Sichtweise sprechen. Die überdurchschnittliche Entwicklung des US-Markts und des US-Technologiesektors ist weder neu noch völlig realitätsfremd für eine Welt im Lockdown. "Wir sollten zudem sehr vorsichtig sein und uns nicht dazu hinreissen lassen zu glauben, dass der Markt oder gar ein bestimmter Sektor 'dumm' wäre", so die M&G-Experten.

Für Anleger mit einem verhaltensorientierten Ansatz sei die Betrachtung der Kurse und Bewertungen ein überaus wichtiges Element, um Möglichkeiten zu erkennen. Doch genauso wichtig sei es zu verstehen, welche Faktoren für diese Bewegungen verantwortlich sind. Wenn man ein Verständnis dafür entwickle, was bei den Fundamentaldaten vor sich gehe, könne man nach und nach beurteilen, wie irrational das Marktverhalten tatsächlich ist.

Die im Vergleich zum Rest der Welt überdurchschnittlich gute Entwicklung des US-Aktienmarkts – und speziell der Technologieaktien – bereitet aktiven Managern schon seit Jahren Kopfschmerzen. Die USA sind in globalen passiven Indizes sehr stark vertreten, und der Technologiesektor hat grosses Gewicht an den US-Märkten. Wenn der grösste Teil des eigenen Anlageuniversums so viel besser abschneidet als alles andere, ist es schwierig, allein dadurch, dass man "mal etwas anderes macht", bessere Ergebnisse zu erzielen.

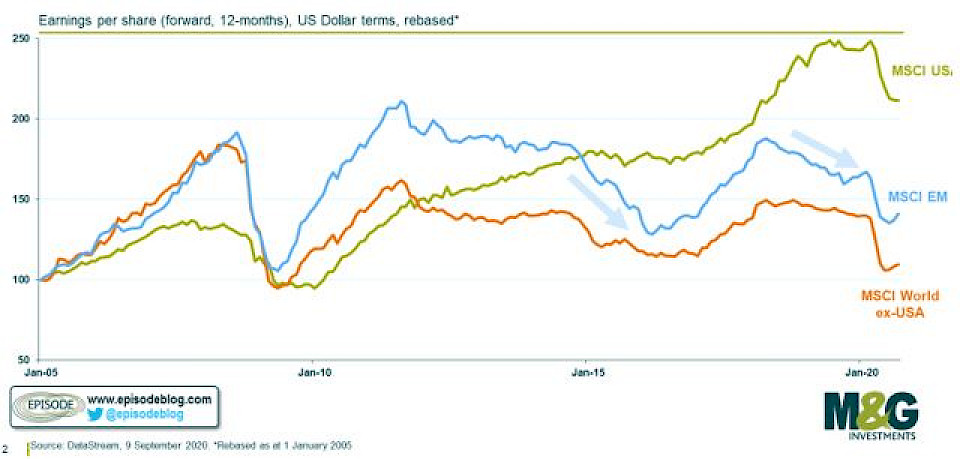

Diese überdurchschnittliche Entwicklung des US-Markts wird von den seit über zehn Jahren überdurchschnittlich hohen Gewinnen getragen, wie die folgende Abbildung zeigt.

Seit der Finanzkrise haben sich die USA deutlich besser entwickelt als der Rest der Welt, denn Europa wurde ab 2011 von der Euro-Schuldenkrise erschüttert, derweil die Schwellenländer von 2014 bis 2016 und während des jüngsten Handelskriegs unter den sinkenden Rohstoffpreisen litten.

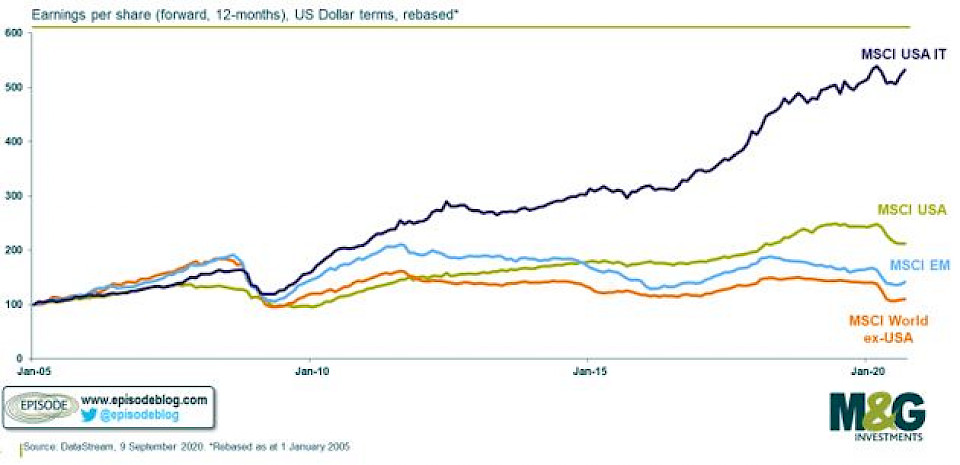

Der US-Technologiesektor hat diese Phase dagegen so überstanden:

"Value-Anleger und solche, deren Aufgabe darin besteht, passive Indizes zu übertreffen, mag dies zwar irritieren, doch man kann nicht sagen, dass die langfristige Dominanz der USA und des Technologiesektors völlig losgelöst von der Realität ist", meinen die M&G-Experten. Das gelte für dieses Jahr, aber auch langfristig betrachtet. Es sei häufig die Rede davon gewesen, dass die Umsätze von Technologiefirmen in der Lockdown-Phase robuster waren und in einigen bemerkenswerten Fällen sogar von ihr profitiert hätten.

Zwar ist die grosse Ertragsdifferenz zwischen verschiedenen Sektoren, die in diesem Jahr bislang zu beobachten gewesen ist, relativ ungewöhnlich, aber nicht unbegründet.

Wie das M&G Investments’ Multi Asset Team weiter festhält, bedeuten die obigen Ausführungen nicht, dass sich im US-Technologiesektor nicht doch vielleicht eine Blase gebildet hat. Wenn sich Euphorie an den Märkten breitmacht, liegt das gewöhnlich daran, dass in der realen Welt etwas passiert ist und daraufhin Erwartungen und Prognosen entwickelt werden. Erst dann wird der Aktienkurs zur Story, und Anleger fangen an, Erträgen nachzujagen.

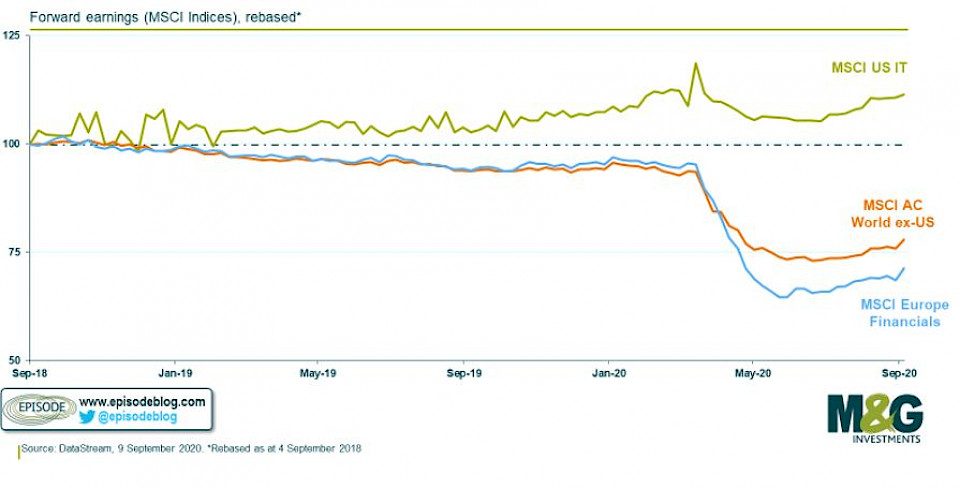

Es gebe Anzeichen für diese Art von verhaltensbedingten Einflüssen. Besonders auffällig sei, dass sich die Kurse von US-Technologieaktien seit etwa einem Monat stark überdurchschnittlich entwickeln, obgleich schon seit Monaten keine relative Outperformance der Gewinne mehr erkennbar ist und die Gewinne, im Gegenteil, zuletzt sogar leicht gesunken sind, wie die folgende Abbildung zeigt.

Es gibt laut den M&G-Experten auch deutliche Hinweise dafür, dass die Anleger in Ermangelung der Gewinn-Story anscheinend nach anderen Argumenten suchten, um eine Präferenz für diese Aktien zu rechtfertigen. Ein gängiges davon sei: Weil Technologieunternehmen häufig Vermögenswerte mit langer Duration darstellen (in ihrem Ertragsprofil sind Gewinne in der Zukunft viel wichtiger als Dividenden heute), sind ihre Kurse deshalb gestiegen, weil die Zinssätze sinken und mehr positive Impulse gegeben werden.

Dieses Argument sei nicht von der Hand zu weisen, doch für Anleger mit einem verhaltensorientierten Ansatz ist es wichtig, Fälle, in denen sich das bisherige Narrativ ändert und anscheinend Inkonsistenzen zu Tage treten, genauer unter die Lupe zu nehmen. Warum ist dies nun plötzlich ein Problem? Warum ist dieser Faktor Duration für Technologietitel wichtig, für andere Wachstumsbereiche des Marktes aber nicht? Warum sollte dies erklären, dass der Nasdaq im August um zehn Prozent zulegte, obgleich die Renditen der langfristigen US-Staatsanleihen stiegen?

In der Realität scheine es so zu sein, so die M&G-Experten, dass niedrige Zinsen möglicherweise eine notwendige, aber keine hinreichende Bedingung sind, um die extreme Neubewertung zu rechtfertigen, die in den letzten drei Monaten in einigen Bereichen des Technologiesektors zu beobachten war. Ein aktueller Bericht von AQR untersuchte die empirische Beziehung zwischen der Duration und der Faktor-Performance und stellte fest, dass es eine solche Beziehung praktisch nicht gibt. Dies machte deutlich, wie bedeutsam andere Variablen sind. Interessanter ist jedoch, dass Anleger wohl gerade jetzt genau dieses Argument anführen.

Bemerkenswert sei auch, dass die jüngste Korrektur in vielen Kommentaren als etwas Nötiges und letztlich als gut für den Technologiesektor begrüsst wird. Derartige Argumente muten stets etwas eigen an, könnten uns aber etwas verraten. Es erscheine unwahrscheinlich, dass Marktbeobachter weitere Kursverluste von 10% bei europäischen Bankwerten als positive Entwicklung für Anleger begrüssen würden.

In beiden Argumenten – "Duration" und "Korrektur war notwendig" – erkennen wir den Wunsch, sich selbst etwas einzureden. Das kann für sich genommen bereits ein Hinweis darauf sein, dass verhaltensbezogene Einflüsse am Werk sind.

Die jüngsten Kursgewinne im Technologiesektor liefern Hinweise darauf, dass verhaltensbezogene Einflüsse am Werk sind. "Wir sollten aber sehr sorgfältig darauf achten, dass wir diese sehr kurzfristigen Verhaltensmuster nicht mit breiteren Trends verwechseln", betonen die M&G-Experten. "Wir haben zwar starke Kursgewinne und eine beachtliche Neubewertung erlebt, doch diese scheinen zum Grossteil den fundamentalen Hintergrund widerzuspiegeln. Wenn man darüber hinaus betrachtet, in welche Richtung die aktuellen Kommentare unter dem Strich gehen, ist noch immer Skepsis festzustellen: Viele vergleichen die Situation heute mit der Technologieblase der späten 1990er Jahre, obwohl die Lage in Bezug auf die zugrunde liegende Rentabilität und das aktuelle Zinsniveau eine ganz andere ist. Solche Stimmen sind mitten in einer echten Blase kaum zu vernehmen."

Ein grosser Teil des Kursverhaltens, das mit "blasen-ähnlich" umschrieben werden kann, war erst seit wenigen Monaten zu beobachten und ist inzwischen auch gar nicht mehr so gegeben. Wie das M&G Investments Multi Asset Team bereits früher anmerkte, ist bei Anlagen, die schwieriger zu bewerten sind, eine höhere Volatilität zu erwarten. Dies gelte mit Sicherheit für erhebliche Teile des Universums von Technologietiteln – insbesondere heute. Diese Volatilität auszunutzen könne sich lohnen, um gute Erträge zu erzielen. "Wir müssen aber sicherstellen, dass wir unsere Sichtweisen überprüfen", so die M&G-Experten, die die Frage in den Raum stellen: "Neigen wir dazu, überall eine Blase zu sehen oder stecken wir vielleicht in genauso einer Blase fest?"