02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

Theoretisch können ETF ihre Benchmark nicht übertreffen, weil sie die Marktrendite abzüglich Kosten liefern. In der Praxis gebe es sehr wohl Fälle, bei denen ETF dies schaffen können, sagt Nima Pouyan von Invesco. Entscheidend dafür sei die synthetische Replikationsmethode.

Die Debatte darüber, ob die physische oder die synthetische Replikation der beste Weg ist, um einen Index zu verfolgen, sei inzwischen so gut wie beendet. Beide Methoden werden aufgrund ihrer potenziellen Vorteile geschätzt. "Es gibt zudem Fälle, in denen die synthetische Nachbildung einen deutlichen strukturellen Vorteil bietet", sagt Nima Pouyan, Head of Invesco Institutional & ETF Switzerland und Liechtenstein. Er stellt zwei Beispiele vor.

Die physische Nachbildung beinhaltet den anteiligen Kauf aller Bestandteile des Index. Abgesehen von den damit verbundenen Kosten, einschliesslich für den Handel, kann die Wertentwicklung des ETF von der des Index abweichen, je nachdem, wie der ETF beispielsweise mit Dividenden und etwaigen Erträgen aus der Wertpapierleihe umgeht. "Bei Indizes mit einigen weniger liquiden Wertpapieren hält ein ETF möglicherweise nur einen repräsentativen Teil des Indexes", erklärt Pouyan. Die Verwendung eines solchen Sampling-Verfahren ist im Allgemeinen mit geringeren Kosten verbunden als die vollständige physische Nachbildung, allerdings auf Kosten eines höheren Tracking Error gegenüber dem Index.

Im Gegensatz dazu bildet der synthetische ETF die Indexperformance durch den Einsatz von Swaps gleichmässiger ab. Hierzu werden Derivatkontrakte verwendet, bei denen es sich um Vereinbarungen zwischen dem ETF und einer Gegenpartei oder mehreren Gegenparteien über den Austausch (Swapping) von Zahlungsströmen handelt. Der ETF erhalte in der Regel die genaue Indexperformance abzüglich einer Gebühr für den Swap-Vertrag.

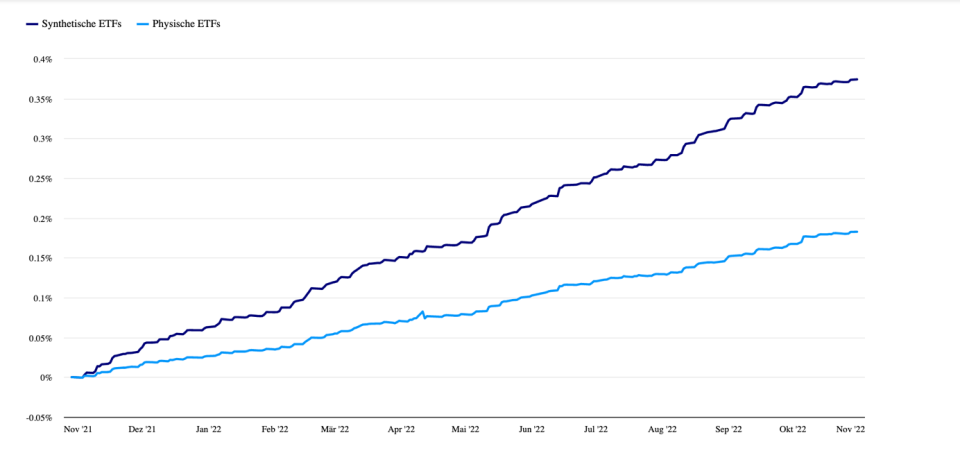

Zu den grössten und am längsten laufenden synthetischen ETF gehören diejenigen, die wichtige US-Aktienbenchmarks wie die Indizes S&P 500 und MSCI USA abbilden. Während ein physisch nachgebildeter ETF mit Sitz in einem der europäischen Länder, die ein Steuerabkommen mit den USA haben, einer reduzierten Quellensteuer auf die erhaltenen Dividenden unterliegt, kann ein synthetischer ETF die Bruttorendite des Index erhalten, d.h. mit null Prozent Quellensteuer auf die Dividenden. Infolgedessen kann ein synthetischer ETF mit Sitz in Irland im Vergleich zu einem physisch nachgebildeten ETF, der ebenfalls in Irland ansässig ist, von zusätzlichen 15% der Dividendenwerte profitieren.

Die Grundlage für diesen strukturellen Vorteil sei in der US-Gesetzgebung verankert, erkäutert Pouyan. So nimmt das US-HIRE-Gesetz Swaps, die auf Indizes mit tiefen und liquiden Terminmärkten geschrieben werden, ausdrücklich von der Verpflichtung zur Zahlung von Quellensteuern auf Dividenden aus. Dadurch kann eine US-Bank, die den Swap abschliesst, den Gegenwert der Bruttorendite des Index an einen ETF mit Sitz ausserhalb der USA zurückgeben.

"Auch China-Investoren können beispielsweise beim chinesischen A-Aktienmarkt von strukturellen Vorteilen synthetische Nachbildung profitieren", betont Pouyan. Dieser sei jedoch nicht auf eine steuerliche Behandlung zurückzuführen, sondern auf die ungewöhnliche Dynamik des Marktes selbst. Der Markt für chinesische A-Aktien sei in der Regel ein profitables Umfeld für marktneutrale Strategien.

Wertpapierleihgeschäfte und andere Absicherungsmechanismen, die traditionell von Hedge-Fonds genutzt werden, stehen ihnen in China jedoch nicht zur Verfügung, so dass sie sich häufig an Banken wenden, um das Risiko auszugleichen. Die Banken stellen diese Möglichkeiten gegen eine Gebühr zur Verfügung und sind bereit, einen börsengehandelten Fonds dafür zu bezahlen, dass er das Marktengagement durch eine Swap-Vereinbarung übernimmt.

Während auf einem normalen Markt von einem ETF erwartet würde, dass er eine Swap-Gebühr an die Gegenpartei zahlt, könne diese ungewöhnliche Marktdynamik in China zu einer negativen Gebühr führen. Somit erhält der ETF die Swap-Gebühr von der Gegenpartei. Wenn die Swap-Gebühr negativ ist, kann der ETF eine bessere Performance als der Index erzielen. Die Höhe der Swap-Gebühr – und die potenzielle Outperformance – schwankt im Laufe der Zeit.

"Die synthetische Nachbildung ist nicht ohne Risiko, aber es können Massnahmen ergriffen werden, um es zu verringern", so Pouyan. Abgesehen von den üblichen Risiken, die mit jeder Anlage verbunden sind, bringe der Einsatz von Swaps ein Kontrahentenrisiko. Das bedeutet, dass der Swap-Kontrahent nicht in der Lage ist, seinen Teil des Vertrags zu erfüllen. Invesco versucht, dieses Risiko durch verschiedene Massnahmen wie dem Halten eines Korbes von Qualitätsaktien, der Verwendung mehrerer Gegenparteien sowie der Rücksetzung der Swaps zu verringern.