19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

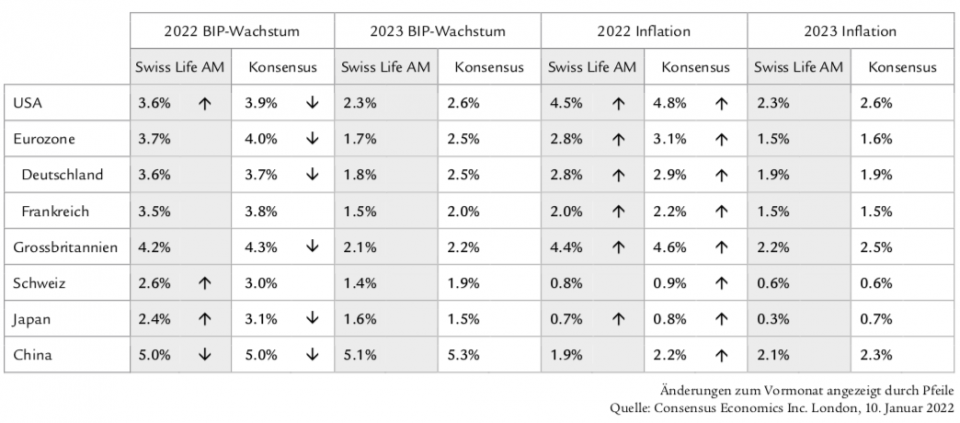

Während in den USA mit einer Teuerungsrate von rund 7% vieles für einen Straffungskurs der US-Notenbank spricht, geben in China die moderaten Inflationswerte der Zentralbank Spielraum, um die Wirtschaft durch weitere geldpolitische Lockerungsmassnahmen zu unterstützen. Swiss Life Asset Managers bleibt für das Jahr 2023 bei den BIP-Wachstumsprognosen vorsichtiger als der Konsensus.

Kurzfristig zeichnet sich ab, dass die Omikron-Variante die binnenwirtschaftliche Dynamik in der Schweiz zu Jahresbeginn etwas gedämpft hat. So zeigte der Index zur wöchentlichen Wirtschaftsaktivität des Staatssekretariats für Wirtschaft (Seco) zuletzt nach unten. Diese Verlangsamung ist laut den Ökonomen von Swiss Life Asset Managers wohl auf eine hohe Zahl an Quarantäneanordnungen zurückzuführen, eine weitere Verschärfung der Eindämmungsmassnahmen steht in der Schweiz nicht mehr zur Diskussion.

Ihrer Meinung nach halten sich Chancen und Risiken für den Konjunkturausblick im Lichte des möglichen Übergangs Europas in eine endemische Situation ungefähr die Waage. Die Zulieferer zur deutschen Automobilindustrie profitieren kurzfristig von der Entspannung bei den Lieferengpässen, mittelfristig dürfte der starke Franken belastend wirken. Zum Euro notiert der Franken aktuell auf einem Höchststand seit sechs Jahren.

Mit günstigem Pandemieverlauf in Europa dürften die vermehrte Reisetätigkeit ins Ausland und der Einkaufstourismus die weitere Erholung der Binnennachfrage bremsen, so die Expertinnen. Unter diesen Umständen und angesichts der nachlassenden Unterstützung von Geld- und Fiskalpolitik auf die globale Konjunkturdynamik erstaune der Optimismus vieler Prognoseinstitute in Bezug auf den Ausblick zum BIP-Wachstum über das laufende Jahr hinaus. "Unsere Prognose von 1.4% BIP-Wachstum für das Jahr 2023 ist unter allen von der Firma Consensus Economics berücksichtigten Schätzungen die vorsichtigste", betonen sie.

Ähnlich wie bei den Import- und den Produzentenpreisen bereits erkennbar, gehen die Ökonomen von Swiss Life AM davon aus, dass auch der Anstieg der Konsumentenpreise den zyklischen Höhepunkt hinter sich gelassen hat. Nach einer Jahresteuerung von 1.5% in den letzten zwei Monaten von 2021, rechnen sie für Januar 2022 mit einem Rückgang auf 1.3%. Kurzfristig stellen neuerlich gestiegene Preise für fossile Energieträger ein Prognoserisiko dar.

Der US-Arbeitsmarkt legte 2021 eine fulminante Erholung hin. Die Arbeitslosenquote lag Anfang 2021 bei 6.7% und fiel bis zum Jahresende auf 3.9%. Das letzte Mal, als in den USA die Arbeitslosenquote unter 4% gefallen war – im Mai 2018 –, näherten sich die US-Leitzinsen der 2%-Marke bei einer Inflationsrate von 2.8%.

Heute ist die Fed noch immer mit dem Runterfahren der Anleihenkäufe beschäftigt, obwohl die Inflation bereits bei 7% liegt. "Kein Wunder, steigt der Druck auf Zinserhöhungen, und wir erwarten analog zu den Finanzmärkten vier Zinsschritte um je 25 Basispunkte in diesem Jahr", so die Ökonomen von Swiss Life AM. Die Aussicht auf steigende Zinsen hat bereits zu Nervosität an den Märkten geführt, die durch die geopolitischen Spannungen verschärft wurden. Dies verdeutliche, dass der Zinserhöhungszyklus kein Spaziergang werde und gewisse wirtschaftliche Bremsspuren mit sich bringen werde, zumal die US-Wirtschaft aufgrund der Omikron-Welle schwach ins neue Jahr gestartet ist. Dennoch spreche vieles für einen Straffungskurs: "Erstens waren die Finanzbedingungen zu Beginn des Jahres rekordverdächtig locker. Zweitens ist eine schwächere Nachfrage durchaus beabsichtigt. Die grosse Inflationsdifferenz zwischen den USA und Europa bei handelbaren Gütern zeigt, dass die US-Inflation nicht nur auf Angebotsengpässe, sondern auch auf einen Nachfrageüberhang zurückzuführen ist."

Die Inflation erreichte im Dezember 7%, wobei die Güterpreise wesentliche Treiber bleiben. So stiegen beispielsweise Preise von Gebrauchtwagen weiter an und liegen nun 52% höher als im Januar 2020. Die Inflation bei Dienstleistungen fiel erneut erstaunlich gering aus. "Wir rechnen nach wie vor damit, dass sich 2022 die Inflationsdynamik von Energie- und Güterpreisen hin zu Dienstleistungen verschieben wird, per Saldo aber die monatlichen Preissteigerungen etwas nachlassen", sind die Expertinnen und Experten überzeugt.

Ihrer Meinung nach können mit der sich abzeichnenden Abflachung der Omikron-Welle die von den Eindämmungsmassnahmen besonders betroffenen Dienstleistungssektoren überall in Europa auf eine Normalisierung der Situation in den Sommermonaten hoffen. Allerdings blieben gerade die Anbieter im Beherbergungssektor von einem Arbeitskräftemangel betroffen. In der Industrie sei die Entwicklung abhängig von einer fortgesetzten Entspannung der globalen Lieferprobleme, welche sich im Bereich der Halbleiter zuletzt abzuzeichnen begann.

Vom kurzfristigen Aufholpotenzial der deutschen Automobilindustrie profitierten Zulieferer in ganz Europa. Mittelfristig verliere der Aufschwung in Europa durch den negativen Fiskalimpuls und die straffere Geldpolitik in den USA sowie einzelnen Schwellenländern an Schwung. Zu diesem zyklischen Gegenwind gesellen sich die geopolitischen Unwägbarkeiten. Derzeit wirke sich der Ukrainekonflikt vor allem in Form höherer Energiepreise auf die Konsumenten und die Unternehmen in Europa aus. Jede weitere Eskalation würde aber die wirtschaftliche Unsicherheit stark erhöhen.

"Zuletzt wiesen vier Länder der Eurozone gegenüber dem Vormonat eine tiefere Inflationsrate aus. Besonders hoch fällt die Inflation weiterhin in Ländern mit hohem Gewicht der fossilen Energieprodukte im Index der Verbraucherpreise aus. Im Unterschied zur Entwicklung in den USA und dem Vereinigten Königreich deuten Kreditwachstum und Lohnentwicklung allerdings weiterhin nicht auf erhöhten Inflationsdruck hin. Bei unveränderten Energiepreisen rechnen wir mit einem spürbaren Rückgang der Inflationsrate von derzeit 5% auf 3% zur Jahresmitte 2022", prognostizieren die Ökonomen von Swiss Life AM.

In Grossbritannien sei die Bank of England (BoE) mit dem überraschenden Zinsschritt Mitte Dezember ihrer Reputation als Wundertüte nachgekommen. Ähnlich wie in den USA schreite die Heilung des Arbeitsmarktes schneller voran als ursprünglich erwartet, das Vorkrisenniveau der Arbeitslosenquote (3.8%) liege in Griffnähe.

Trotz Ende der "Tiefzins-Party" dürfte die wirtschaftliche Erholung 2022 robust ausfallen, da Grossbritannien ein Nachzügler sei – das monatliche BIP berührte erst im November 2021 wieder das Vorkrisenniveau. Ähnlich wie in Deutschland und Frankreich klafft bei der Industrieproduktion eine namhafte Lücke zum Vorkrisenniveau (3% im November), besonders im von Lieferengpässen gebeutelten Automobilsektor. Zudem könnte der heimische Tourismussektor nach der Winterpandemiewelle von den gelockerten Einreisebestimmungen profitieren.

Die Inflation überraschte im Dezember 2021 abermals positiv und stieg auf 5.4%. Anders als auf dem Kontinent, und ähnlich wie in den USA, spielten höhere Güterpreise und dabei besonders Gebrauchtwagen eine wesentliche Rolle im jüngsten Inflationsanstieg. Die Inflationsdynamik dürfte 2022 hoch bleiben, da sich die höheren Gas- und Elektrizitätspreise im Grosshandel aufgrund der Regulierung erst mit Verzögerung in den Konsumentenpreisen niederschlagen.moderaten Inflationswerte in China der Zentralbank Spielraum

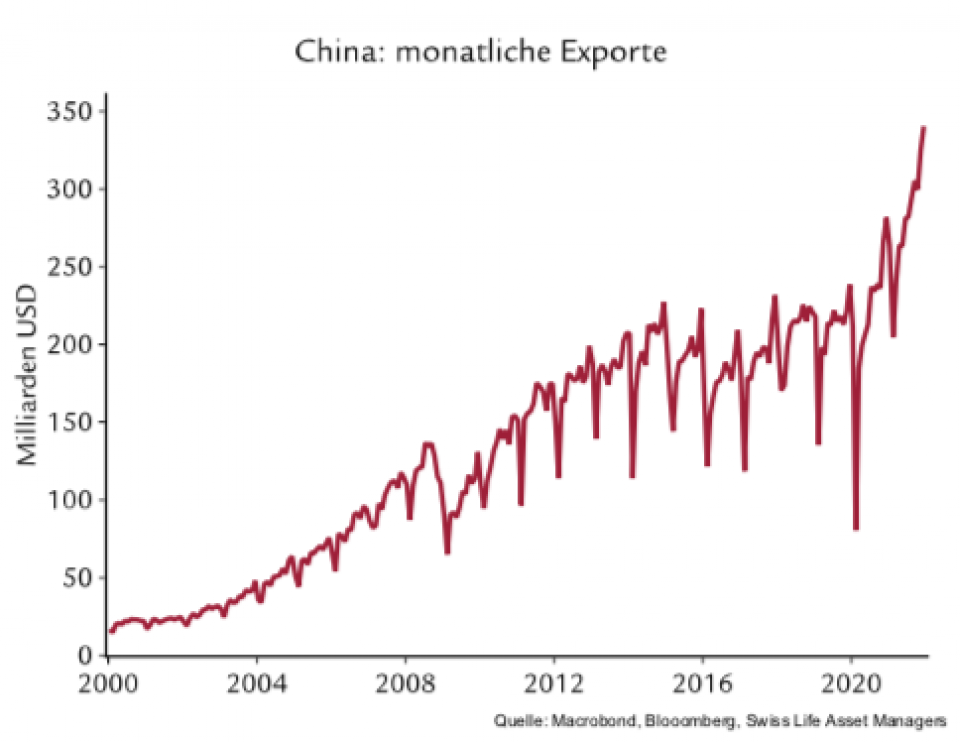

"Der Welthandel hat im letzten Jahr ein Rekordniveau erreicht. Chinas Exporte in die Welt kletterten im Dezember auf über 340 Mrd. USD und widerlegten damit den 'Deglobalisierungsmythos', der zu Beginn der Pandemie vorherrschte", so die Expertinnen und Experten (vgl. Grafik). Die starke weltweite Nachfrage nach Gütern habe die Lieferketten in vielen Ländern aufgrund von Engpässen bei Containern und Schiffen unter Druck gesetzt. Während erneute Virusausbrüche und Chinas Null-Covid-Strategie die Lieferketten kurzfristig belasten könnten, dürfte sich die Situation in der zweiten Jahreshälfte 2022 weiter entspannen.

Die chinesische Wirtschaft wuchs im letzten Quartal des Jahres 2021 stärker als erwartet und verzeichnete ein Quartalswachstum von 4.0% gegenüber Vorjahr. Swiss Life AM korrigiert ihre jährliche BIP-Prognose für 2022 von 5.1% auf 5.0% nach unten. Es gebe zwei Faktoren, die das chinesische Wirtschaftswachstum bremsen werden. Erstens glauben die Ökonomen, dass China an seiner Null-Covid-Strategie festhalten wird. Dies wiederum werde den Dienstleistungssektor und den Konsum weiter belasten.

Zweitens werde erwartet, dass sich die Probleme auf dem Immobilienmarkt aufgrund der schwachen Investorenstimmung und der geringeren Nachfrage fortsetzen werden. Alle immobilienbezogenen Indikatoren wie Immobilienverkäufe, Immobilienpreise und neue Hypothekenkredite schwächten sich im Dezember ab. Als Reaktion darauf verstärke China seine geldpolitischen Lockerungsmassnahmen. Daher erwartet Swiss Life AM ein eher schwaches erstes Quartal, auf das im zweiten Quartal ein Aufschwung folgt, wenn die Lockerungen ihre Wirkung entfalten.

Die Gesamtinflation in China ging im Dezember im Vergleich zum Vormonat deutlich zurück auf 1.5% (November: 2.3%), was primär auf einen Rückgang der Lebensmittelpreise zurückzuführen ist. Anders als in den meisten anderen Ländern der Welt geben die moderaten Inflationswerte in China der Zentralbank Spielraum, um die Wirtschaft durch weitere geldpolitische Lockerungsmassnahmen zu unterstützen.

In Japan stürzte der Einkaufsmanagerindex (PMI) für den Dienstleistungssektor im Januar von 52.1 auf 46.6 Punkte ab. Lichtblick bleibe der Industriesektor, der im November 2021 den höchsten monatlichen Anstieg der Produktion (+7.0% gegenüber Oktober) seit Anfang der Datenreihe verzeichnete. Gemäss Industrie-PMI legten sowohl Produktion als auch Aufträge im Dezember und Januar weiter zu. Die Exportnachfrage bleibe robust, im Dezember 2021 beflügelte insbesondere die Nachfrage aus China und den USA die Exportzahlen.

"Die Inflation in Japan steigt von tiefen Niveaus ausgehend an und dürfte im April 2022 bei rund 1.5% den Höhepunkt im Zyklus erreichen. Bereits im Jahr 2023 rechnen wir wieder mit Inflationsraten knapp über null. Die Bank of Japan ist folglich unter keinerlei Druck, an der Zinsschraube zu drehen, und hat sich vehement gegen jüngst kursierende Gerüchte gewehrt, dass eine geldpolitische Wende bevorstünde", kommentieren die Expertinnen und Experten von Swiss Life AM.