18.04.2024, 15:32 Uhr

Der Lift- und Rolltreppenhersteller Schindler hat zum Jahresauftakt die Frankenstärke und die angeschlagene Bauindustrie gespürt. Im laufenden Jahr will das Unternehmen trotzdem wachsen - vor allem durch das...

Werbung

Werbung

Die Chefökonomen der Candriam Investors Group, Anton Brender und Florence Pisani, stellten heute in Zürich ihren Konjunktur- und Marktausblick für 2014 bis 2015 vor.

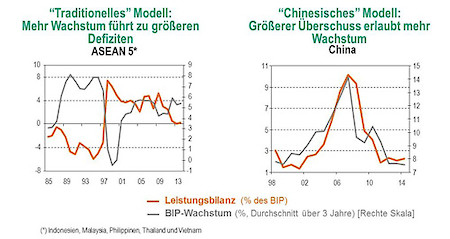

Das weltweite Wachstum kommt nach einer deutlichen Erholung im Jahr 2010 nur langsam wieder in Schwung. Die Aussichten mussten in den letzten vier Jahren regelmässig nach unten korrigiert werden. Auch wenn unmittelbar nach der Krise klar war, dass die Volkswirtschaften nicht zu den Wachstumsraten vor der Krise zurückfinden würden, überraschte die anhaltende Verlangsamung der Wirtschaft der Schwellenländer. Die Probleme dieser Länder, ihre Wachstumsmodelle an die neue weltweite Finanzumgebung anzupassen, wurden weitgehend unterschätzt.

Seit der Krise können die entwickelten Regionen die von China und den Erdölländern erzielten Ersparnisüberschüsse nicht mehr absorbieren oder das finanzielle Risiko der Schwellenländer übernehmen, die traditionell Kreditnehmer sind.

Quellen: IMF, Thomson Datastream

Dennoch darf der unmittelbare Einfluss des verlangsamten Schwellenländerwachstums auf die entwickelten Länder nicht überschätzt werden. Insbesondere Chinas Importe, die die Binnennachfrage decken sollen, sind deutlich schwächer als es den Anschein macht. Aufgrund der Schwierigkeiten in den Schwellenländern ist eine signifikante Aufwertung ihrer Währungen kurzfristig wenig wahrscheinlich. Auch ein schwächerer Dollar oder Euro wird das Wachstum der entwickelten Länder nicht unterstützen", erklärt Brender.

USA: nach dem Winter zieht das Wachstum an

Das Wachstum in den USA kam im ersten Quartal ins Stocken nicht nur aufgrund der extremen Wetterbedingungen, sondern auch wegen der stark ansteigenden Lagerbestände zum Ende des vergangenen Jahres. Seit dem Frühjahr lassen jedoch bessere Werte bei Konjunkturumfragen eine erneute Beschleunigung ab dem zweiten Quartal erwarten", so Brender.

Trotz seit letztem Sommer gestiegenen Zinssätze und restriktiven Kreditvergabe an Immobilienkäufer, insbesondere für Erstkäufer und Geringverdiener, dürften Immobilieninvestitionen das Wachstum unterstützen. Die Zunahme von Industrie- und Handelskrediten lässt ebenfalls eine Zunahme von Investitionen erwarten. Die anhaltenden Verbesserungen am Arbeitsmarkt sollten das Einkommen und den Konsum privater Haushalte unterstützen. Im Jahresdurchschnitt wird das BIP-Wachstum 2014 annähernd 2,5 Prozent betragen und 2015 gegen 3 Prozent tendieren.

Auch trotz des relativ schnellen Rückgangs der Arbeitslosenzahlen ist die amerikanische Wirtschaft von einer Vollbeschäftigung weit entfernt: Das allgemeine Beschäftigungsniveau erreicht aktuell kaum das Niveau von 2007. Die Beschäftigungsquote der 25- bis 54-Jährigen liegt noch deutlich unter dem Vorkrisen-Niveau. Gehaltssteigerungen sind bescheiden und die Inflation liegt immer noch deutlich unter dem Ziel der Zentralbank. Brender: In diesem Kontext dürfte die Federal Reserve die Normalisierung ihrer Geldmarktpolitik fortsetzen. Sie hat aber allen Grund, bei der Erhöhung ihrer Leitzinsen äusserst vorsichtig zu sein."

Quelle: Thomson Datastream

Eurozone: Erholung

aber langsam

In der Eurozone kommt das Wachstum langsam in Gang. Die Indikatoren für das Vertrauen in die Wirtschaft haben sich eindeutig erholt. Das Niveau in den von der Krise am schwersten betroffenen Ländern hat sich inzwischen dem Durchschnitt der Eurozone angenähert", bestätigt Pisani.

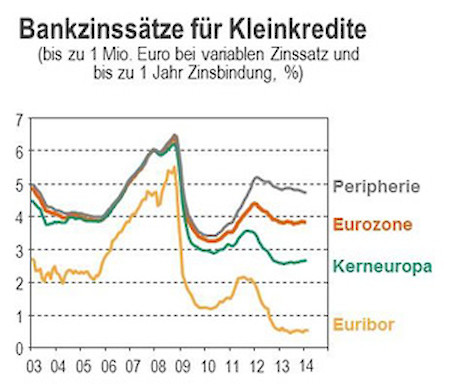

Die Kreditnachfrage der Unternehmen dreht allmählich wieder ins Plus. Die Kreditbedingungen bleiben jedoch restriktiv, insbesondere für kleine und mittlere Unternehmen in den Peripherieländern. Im Laufe der Zeit dürfte die bereits von den Unternehmen gefühlte Nachfrage-Verbesserung auch eine leichte Erholung bei den Investitionen nach sich ziehen. Der Arbeitsmarkt sollte sich ebenfalls erholen, wenn auch langsam. Die hohe Arbeitslosigkeit belastet jedoch gleichzeitig die Gehaltsentwicklung: der Konsum der Haushalte wird zwar nicht weiter zurückgehen, aber wenig dynamisch bleiben. Auch wird sich die weltweite Wirtschaftspolitik günstiger auf das Wachstum auswirken: Die durchschnittlich erwartete restriktive Haushaltspolitik der Länder (ausser in Deutschland) in den Jahren 2014 und 2015 bewegen sich in der Grössenordnung von 0,5 BIP-Punkten, verglichen mit 0,8 Punkten 2013. Nach zwei Jahren Rezession knüpft die Eurozone also wieder an das Wachstum an. So kann erwartet werden, dass das BIP 2014 im Jahresdurchschnitt um etwas mehr als 1 Prozent und 2015 um 1,5 Prozent steigt.

Weil eine dynamische Inlandsnachfrage fehlt, steht diese Erholung auf tönernen Füssen. Wenn auch das Deflationsrisiko übertrieben wird, ist das Risiko eines gefährlich schwachen nominalen Wachstums sehr real", warnt Pisani. Der Europäischen Zentralbank EZB ist dies bewusst. Sie will mit ihrer Ankündigung, die Zinsen langfristig niedrig zu halten und eine mögliche geldpolitische Lockerungen eventuell begleitet von moderaten Massnahmen wie der Senkung der Refinanzierungszinsen und der Umstellung auf eine Verzinsung negativer Einlagen ausreichen, um diesem Risiko zu entgehen.

Quelle: Thomson Datastream

Die EZB könnte bei Bedarf auch ein Quantitative Easing auf europäische Art anwenden. Angesichts der Struktur des Finanzsystems blieben die direkten Auswirkungen eines Quantitative Easing relativ begrenzt. Die indirekten Auswirkungen könnten stärker sein, wenn sie zu einer erneuten Zunahme des Vertrauens und zu einem Rückgang des Euro führen. Da die Werkzeuge der EZB begrenzt sind, wird ihre Geldpolitik weniger strukturelle Wirkungen erzielen, als vielmehr das Verhalten der Marktteilnehmer beeinflussen.