25.04.2024, 15:16 Uhr

Auch 2024 sollten High-Yield-Obligationen attraktive Renditen abwerfen. René Kallestrup, Portfoliomanager der European High Yield Bond and Flexible Credit Strategien von Nordea plädiert jedoch für einen...

Werbung

Werbung

Private Debt ist seinem Nischendasein in Europa endgültig entwachsen, meint Patrick Hug von Zurich Invest. Insbesondere Direct Lending dürfte gemäss dem Experten noch weiter wachsen und biete für institutionelle Investoren attraktive Vorteile. Bei der Auswahl der Investitionen sei jedoch die Berücksichtigung wichtiger Schlüsselaspekte notwendig.

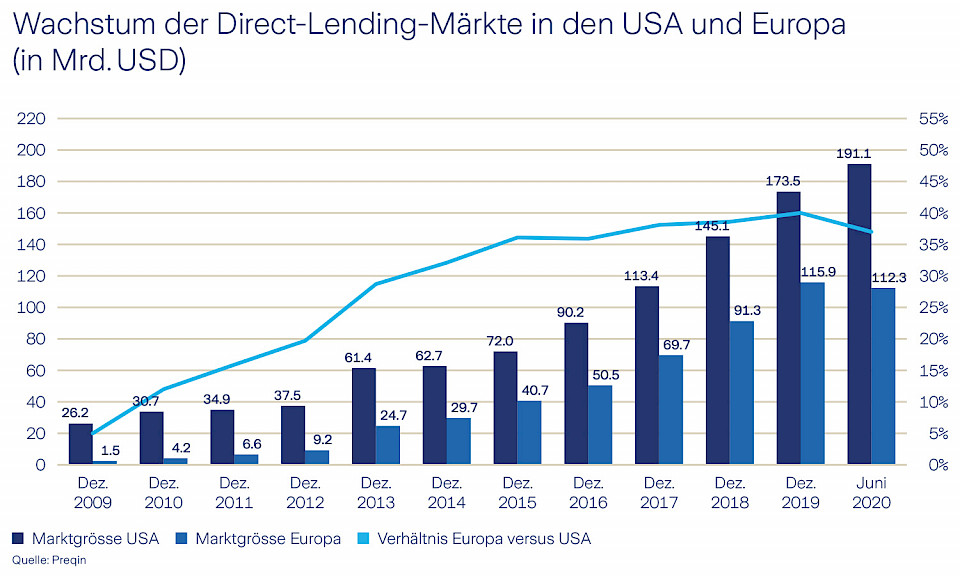

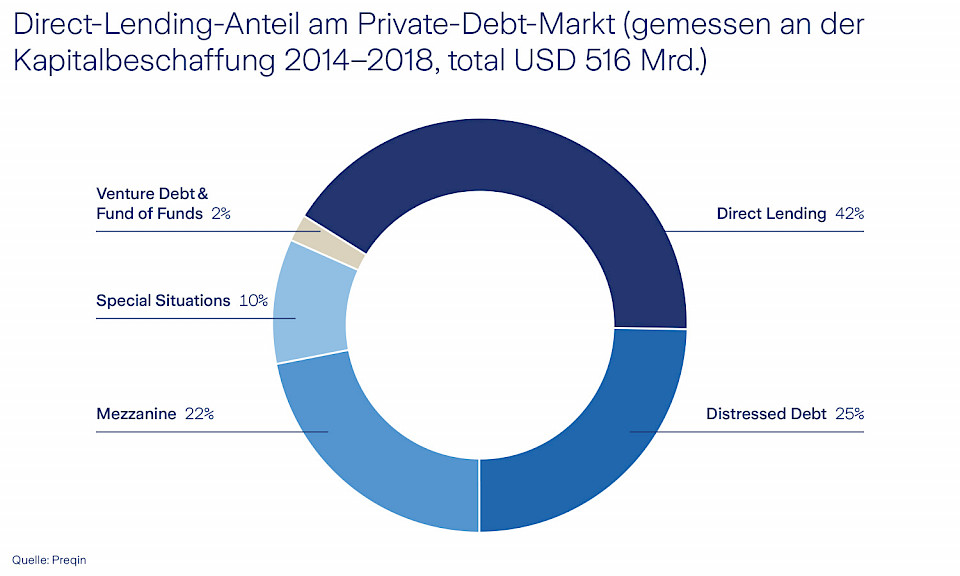

Der weltweite Private Debt Markt ist gemäss Preqin bis Juni 2020 auf 887 Mrd. US-Dollar angewachsen. Damit ist es der drittgrösste Privatmarkt hinter Private Equity und nur knapp kleiner als der Immobilienmarkt. Während in früheren Jahren der Markt noch von Mezzanine- und anschliessend auch Distressed-Lösungen dominiert wurde, so macht Direct Lending mittlerweile den Löwenanteil von fast 50% aus. "Ursprünglich weit abgeschlagen hinter dem US-amerikanischen Markt, hat der Direct-Lending-Markt in Europa eine fulminante Aufholjagd hinter sich. Weiteres Wachstum in diesem Segment ist durchaus realistisch, was den Investoren in Europa weiterhin attraktive Konditionen bescheren wird", ist Patrick Hug, Senior Investment Analyst, Investment Management bei Zurich Invest überzeugt. Zudem weise Direct Lending die defensivste Ausrichtung der Anlageklasse aus und eigne sich deshalb, um traditionelle Fixed-Income-Anlagen mit einer renditekräftigen Komponente zu ergänzen.

Nicht einmal der Ausbruch der Covid-19-Pandemie habe das Interesse der Investoren nachhaltig zu beeinflussen vermocht. Viele Direct-Lending-Manager wussten das aktuelle Kreditvergabe-Umfeld geschickt zu Gunsten ihrer Investoren zu nutzen. Diese wiederum schätzen die höheren Zinseinnahmen im Vergleich zu öffentlichen Krediten, gepaart mit reduzierter Volatilität. Hug geht davon aus, dass die stabile Entwicklung der Direct-Lending-Investitionen in dieser turbulenten Zeit das Vertrauen der Investoren in diese Anlageklasse weiter bestärkt hat. Der starke Anstieg des von Kunden zugesprochenen und noch zu investierenden Kapitals, des sogenannten Drypowders, reflektiert das jüngste Marktwachstum, hat aber sowohl im Verhältnis zur Marktgrösse insgesamt als auch im Verhältnis zum Private-Equity-Drypowder abgenommen. Auch künftig könne man also mit einer anhaltend hohen Nachfrage nach privaten Kreditfinanzierungen rechnen. Dieser Fremdkapitalbedarf bestehe auch bei Unternehmen, die nicht von der Pandemie betroffen sind oder gar davon profitiert haben.

Die durchschnittliche Private-Debt-Allokation bei Schweizer Vorsorgewerken ist mit rund 1,4% (Complementa Risiko Check-up 2020) weiterhin sehr tief. Diese Quote umfasst auch die Allokationen in syndizierte Kredite. Neben den Investoren, die schon seit vielen Jahren Erfahrung mit entsprechenden Allokationen gesammelt haben, formieren sich zwei weitere Gruppen, beobachtet Hug: Zum einen handele es sich um Investoren mit einer tiefen Quote, die erst wenige Erfahrungen gesammelt hätten und deren Allokationen sich im Aufbau befinden. Zum anderen gebe es Investoren ohne strategische Private-Debt-Vorgabe.

"Beim Aufbau und der Ausgestaltung ihrer Fixed-Income-Allokation kommen institutionelle Investoren jedoch nicht mehr umhin, die Vorzüge von Private Debt und insbesondere Direct Lending in Betracht zu ziehen", so der Experte. Sei dies in Bezug auf die Aufrechterhaltung der Allokation, also den Investitionsgrad, und Risikostreuung über verschiedene Jahrgänge, sogenannte Vintages, oder Manager, den Ausbau und die Erweiterung einer bestehenden Allokation wie auch die erstmalige Berücksichtigung einer Private-Debt-Quote in der strategischen Asset-Allokation. Eine Allokation biete allen drei erwähnten Gruppierungen die Gelegenheit, von attraktiven Kreditprämien erstrangig besicherter Kredite in Europa zu profitieren.

Auch ein Blick in die Historie lohne sich: Diejenigen Private-Debt-Jahrgänge, welche während Markteinbrüchen lanciert wurden, erzielten bisher die besten Resultate – wobei jeder Markteinbruch seine eigene Dynamik aufwies.

Der Erfolg im Bereich der Privatmarktanlagen sei stark von der gewählten Umsetzung abhängig. "Bei aktuell weltweit über 500 aktiven Private Debt Funds von rund 2’000 Anbietern, die es gemäss Preqin gibt, haben die Investoren die Qual der Wahl. Fokussiert man auf Europa und weiter auf den grössten Teilbereich Direct Lending, wird das Angebot überschaubarer", so Hug. Trotzdem verbleiben noch über 50 Manager mit sehr unterschiedlichen Anlagelösungen. Eine besonders tragende Rolle spielen gemäss dem Experten daher die sorgfältige Auswahl des Vermögensverwalters sowie die Berücksichtigung von Schlüsselaspekten in der Umsetzung. Ein Fokus auf den Kernbereich des Markts an Mittelstandsunternehmen – Kreditnehmer mit einem EBITDA zwischen ca. EUR 10-50 Mio. – zum Beispiel reduziere den Wettbewerbsdruck mit anderen Kreditgebern aufgrund der geforderten Kreditgrössen. Zudem profitiere die Fachkenntnis des Direct-Lending-Spezialisten, wenn er mit erfahrenen Private-Equity-Sponsoren mit spezifischer Industrie- und operationeller Expertise zusammenarbeitet.

In Europa können aufgrund der gestiegenen Konzentration und durchschnittlichen Kreditgrösse lediglich rund eine handvoll Direct-Lending-Manager breiten Zugang zu diesem Segment bei gleichzeitiger Sperrmehrheit und Kontrolle bieten. "Das eingegangene Risiko stellt einen entscheidenden Renditetreiber dar – neben dem Zugang zu den Allokationen und der Kreditprüfungsexpertise. So gilt es vorsichtig abzuwägen, ob nachrangige Kredite, Mezzanine-Kredite, Aktien-Komponenten oder auch Hebel das zusätzlich eingegangene Risiko rechtfertigen", erklärt Hug. Letztendlich sei es möglich, durch die Wahl der richtigen Struktur und angemessener Gebühren die Kosten möglichst tief zu halten und damit attraktive Nettorenditen zu erzielen.