19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

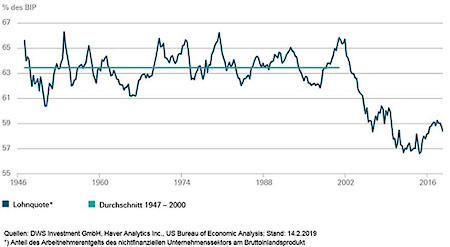

Seit bald 20 Jahren sinkt der auf Löhne entfallende Teil des US-BIPs. Josh Feinman, US-Chief Economist bei DWS, nennt zwei Betrachtungsweisen für diese Entwicklung bei der Lohnquote und ihre Implikationen.

In den USA blieb die Aufteilung zwischen den Einkommen der Produktionsfaktoren Arbeit und Kapital in der zweiten Hälfte des 20. Jahrhunderts weitgehend konstant. Das bedeutet gemäss Josh Feinman, US-Chief Economist bei DWS, dass die Produktivität und die reale Arbeitsvergütung pro geleisteter Arbeitsstunde (Nominalkompensation, adjustiert um den zur Berechnung der Produktivität verwendeten Deflator) im Durchschnitt mit der gleichen Rate gewachsen sind.

Jedoch habe sich in den beiden letzten Konjunkturzyklen dieses Bild geändert: Der Produktionsfaktor Kapital konnte seinen Anteil gemessen am BIP ausweiten, während der Anteil der Arbeitslöhne gesunken ist. Weil die reale Kompensation nicht mit der Produktivität Schritt gehalten habe, sei es zu dieser Entwicklung gekommen. Das erkläre zum Teil, warum es dem Unternehmenssektor trotz eines im historischen Vergleich schwachen wirtschaftlichen Umfelds gelungen sei, seine Profitabilität zu erhalten, meint Feinman.

Rückgang der Lohnquote ist ein strukturelles Phänomen

"Welchen Verlauf die Kurve in den kommenden Jahren nehmen wird, ist nicht nur aus unternehmerischer, sondern auch aus gesellschaftlicher Perspektive eine spannende Frage", sagt er. Schliesslich würde die zunehmende Ungleichheit der Einkommensverteilung regelmässig für das Erstarken populistischer Strömungen mitverantwortlich gemacht. Zwei Möglichkeiten seien denkbar: Es handle sich beim Rückgang der Lohnquote um ein strukturelles Phänomen. Dieses könnte gemäss Feinman mit der Globalisierung, der Digitalisierung, dem rückläufigen Organisationsgrad der Arbeiter und der im Gegenzug zunehmenden Konzentration der Angebotsseite erklärt werden. "All dies schwächt die Verhandlungsmacht der Arbeitnehmer und stärkt die Verhandlungsmacht der Arbeit- und Kapitalgeber", urteilt der Experte.

Temporäre Erscheinung würde rückläufige Margen bedeuten

Möglich sei aber auch, dass der Verlauf der letzten Jahre eine temporäre Erscheinung ist, die in den kommenden Jahren revidiert werde. Die jüngsten Lohnzuwächse würden in diese Richtung deuten. "Wuchsen die Löhne in den Jahren 2016 und 2017 nur um rund 2,5%, sprang das Wachstum seit Anfang 2018 an, auf zuletzt 3,2%. Sollte sich dieser Trend fortsetzen und die Produktivitätsfortschritte übersteigen, wären rückläufige Margen der Unternehmen die Folge", erwartet Feinman.