24.04.2024, 17:07 Uhr

«China, Japan und Südkorea haben ihre Bemühungen verstärkt, Unternehmen zu höheren Dividenden und Aktienrückkäufen zu bewegen. Die Voraussetzungen dafür, dass asiatische Unternehmen mehr ausschütten können,...

Werbung

Werbung

Das zu Ende gehende Jahr war für festverzinsliche Anlagen ein schwieriges Jahr. Unternehmensanleihen aus Schwellenländern waren da keine Ausnahme. 2023 dürfte es besser werden – vorausgesetzt, Investoren treffen eine sorgfältige Titelauswahl. Das erwartet Christopher Mey, Head of Emerging Market Corporate Credit des amerikanischen Asset Managers Candriam.

Der Markt für Unternehmensanleihen aus Schwellenländern hat ein schwieriges Jahr hinter sich: Er verbuchte einen durchschnittlichen Renditeverlust von 13,6% – eine Folge des Ukrainekriegs, der die Rohstoffpreise steigen liess und zu einer unerwartet starken Ausweitung der Spreads führte. Auch 2023 dürfte die Volatilität hoch bleiben, und es ist davon auszugehen, dass sich die Fundamentaldaten leicht verschlechtern werden, sagt der Candriam-Spezialist für Corporate-Anleihen aus Emerging Markets.

Vor allem in zyklischen Branchen wie Chemie, Petrochemie und dem Immobiliensektor kamen die Margen unter Druck. Zwar hätten einige Unternehmen bewiesen, dass sie in der Lage sind, die höheren Kosten an ihre Kunden weiterzugeben. Doch die Kontrolle über die Inputkosten hat abgenommen, was eine geringere Rentabilität und einen höheren Verschuldungsgrad zur Folge hat.

"Dennoch gibt der Ausblick auf die Schwellenländer Grund für Optimismus", betont Christopher Mey. Denn: "Die absoluten Bewertungen sind attraktiv, die Fundamentaldaten robust und auch das technische Bild sieht für die nächsten 12 Monate günstig aus".

Eine Bruttogesamtrendite für das Jahr 2023 von 10 bis 15% hält der Marktspezialist für realistisch – bedingt u.a. durch einen historisch hohen Carry (buy and sell) von 7,6% und eine Einengung der Spreads von bis zu 100 Basispunkten gegenüber dem aktuellen Niveau. In Anbetracht einer erwarteten realisierten Ausfallrate von 4% bei Schwellenländerunternehmen und einer durchschnittlichen historischen Erlösquote von 0,39 US-Dollar sei mit Kreditverlusten von 2,5% bei einer prognostizierten Nettorendite von 7,5 bis 12,5% zu rechnen, ist Meys Kalkulation.

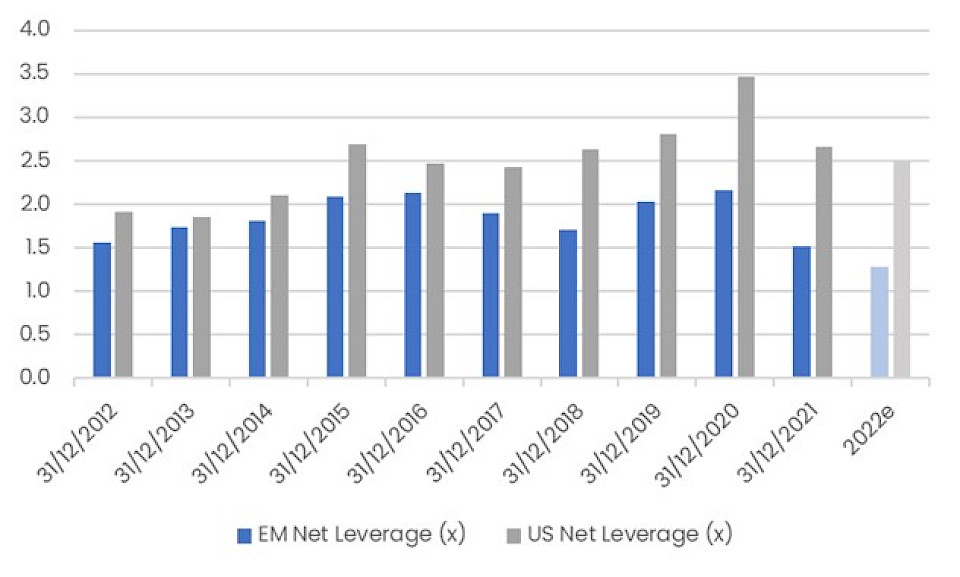

Gleichzeitig gingen die Unternehmen der Schwellenländer mit soliden Bilanzen ins Jahr 2023 und seien auch im Vergleich zu den Unternehmen der Industrieländer gut aufgestellt. Die Geschäftsberichte 2022 würden zwar noch etwas auf sich warten lassen, aber die Nettoverschuldung der Schwellenländerunternehmen habe in den vergangenen 12 Monaten mit 1,5 deutlich unter dem geschätzten US-Durchschnitt von 2,5 gelegen, so der Stratege.

Emittenten aus Schwellenländern hätte in vergangenen Krisen, in denen die Kapitalmärkte über längere Zeiträume geschlossen waren, viel Erfahrung gesammelt und steuerten ihr Fälligkeitsprofil in der Regel proaktiver. JP Morgan zufolge sank das Volumen der emittierten Anleihen bei Schwellenländerunternehmen von 130 Mrd. US-Dollar im Jahr 2021 auf 78 Mrd. 2022. "Somit stehen für die Anlageklasse insgesamt im Jahr 2023 nur wenige Fälligkeiten an", erklärt Mey.

Auch die Ausfallquoten dürften sich in neuen Jahr gegenüber dem historisch hohen Niveau von 2022 normalisieren. Für letzteres waren der Einbruch des chinesischen Immobiliensektors und die zahlreichen Ausfälle russischer und ukrainischer Unternehmen nach dem russischen Einmarsch in die Ukraine verantwortlich. Im High-Yield-Segment seien 2023 Ausfallquoten von insgesamt 6 bis 8% realistisch. Das würde für den gesamten Markt für Schwellenländer-Unternehmensanleihen einer Quote von 3 bis 4% entsprechen.

Bei Emittenten mit niedrigerem Rating bestehen nach wie vor erhöhte Refinanzierungsrisiken, denn die Refinanzierungskosten sind so hoch wie seit der globalen Finanzkrise nicht mehr. "Für Anleger empfiehlt sich daher eine defensive Positionierung sowie Zurückhaltung bei bonitätsschwächeren Emittenten mit grossvolumigen kurzfristigen Fälligkeiten", sagt Mey.

Für 2022 war umit hohen Neuemissionen gerechnet worden, die ans Rekordniveau von 541 Mrd. US-Dollar im Vorjahr hätten anknüpfen sollen. Durch die erhöhte Volatilität bei Risikoanlagen und US-Staatsanleihen brach das Angebot jedoch ein: Der Zugang zu den Primärmärkten für auf US-Dollar lautende Schuldtitel war für Emittenten schwierig. Die Abflüsse aus Schwellenländeranleihen in Hartwährungen beliefen sich 2022 auf 85 Mrd. US-Dollar."Nun sind die technischen Faktoren jedoch wieder günstig", hält der Marktexperte fest. Es sei davon auszugehen, dass langfristig orientierte strategische Anleger wieder an den Markt zurückkehrten. Darüber hinaus seien 2023 etwas höhere Bruttoemissionen sowie stabile Nettoemissionen zu erwarten.

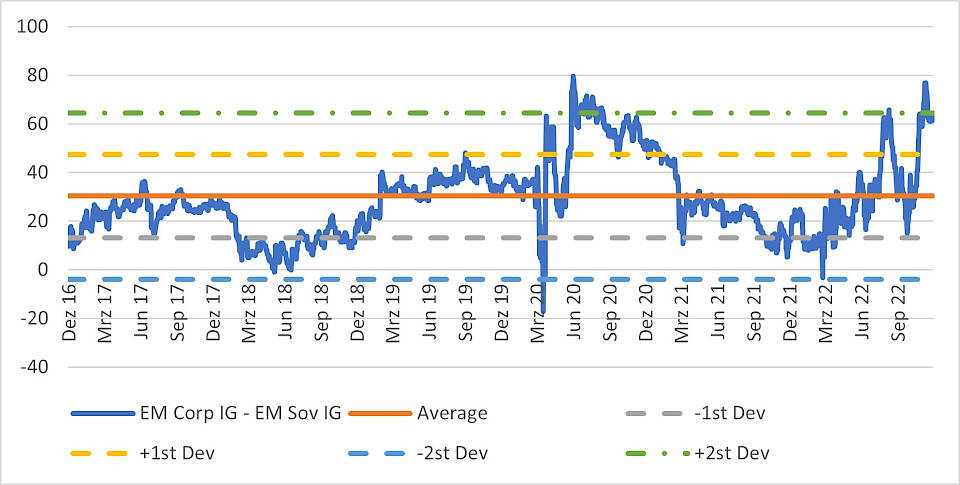

"Wir halten die Anlageklasse derzeit für attraktiv bewertet", betont der Candriam-Spezialist: Die Spreads von Unternehmensanleihen aus Schwellenländern liegen nach wie vor rund eine Standardabweichung über dem 5-Jahres-Durchschnitt "und sind somit weiterhin günstig. Auch der relative Wert sieht angesichts des attraktiven Spreadanstiegs gegenüber US-Unternehmens- und Staatsanleihen aus Schwellenländern vielversprechend aus", argumentiert.

Wertpotenzial sieht er besonders bei Emerging-Markets-Unternehmensanleihen im Investment-Grade-Bereich. "Diese werden im Vergleich zu Staatsanleihen mit dem Doppelten des Fünfjahres-Durchschnitts ausserordentlich günstig gehandelt. Des Weiteren ist der Aufschlag bei Unternehmensanleihen mit den Ratings AA, BBB, BB und B gegenüber vergleichbaren US-Unternehmensanleihen überaus angemessen.

Trotz des positiven Ausblicks erfordert eine erfolgreiche Geldanlage in den Schwellenländern eine selektive Herangehensweise. Angesichts der steigenden Inputkosten lohne es sich, aktuell Ausschau nach unterbewerteten Unternehmen in Branchen zu halten, in denen die Emittenten eine gewisse Preissetzungsmacht haben. Zudem seien defensivere Sektoren wie beispielsweise den nichtzyklischen Konsumgütersektor und die Bereiche TMT und Infrastruktur ins Auge zu fassen. "Vielen Emittenten am Markt mangelt es noch an Transparenz, daher ist ein umsichtiger Ansatz für Governance-Aspekte von grösster Bedeutung."

"Schwellenländer-Unternehmensanleihen bieten vielfältige Chancen für alle Arten von Anlegern", sagt Christopher Mey und fügt an: "Eine erfolgreiche Geldanlage erfordert aktives Risikomanagement und einen disziplinierten Bottom-up-Ansatz, der ESG-Faktoren einbezieht." So könnten Anlegerinnen und Anleger die attraktivsten Chancen nutzen und ein robustes Portfolio aufbauen, das für alle Marktsituationen gewappnet sei.