19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

Die Coronavirus-Pandemie hat zu einer massiven Erhöhung der Schuldenstände geführt. Diesem Thema geht Avenir Suisse in einer dreiteiligen Blog-Serie nach. Im zweiten Teil wirft der Think Tank einen Blick über die Grenzen und zurück in die Geschichte.

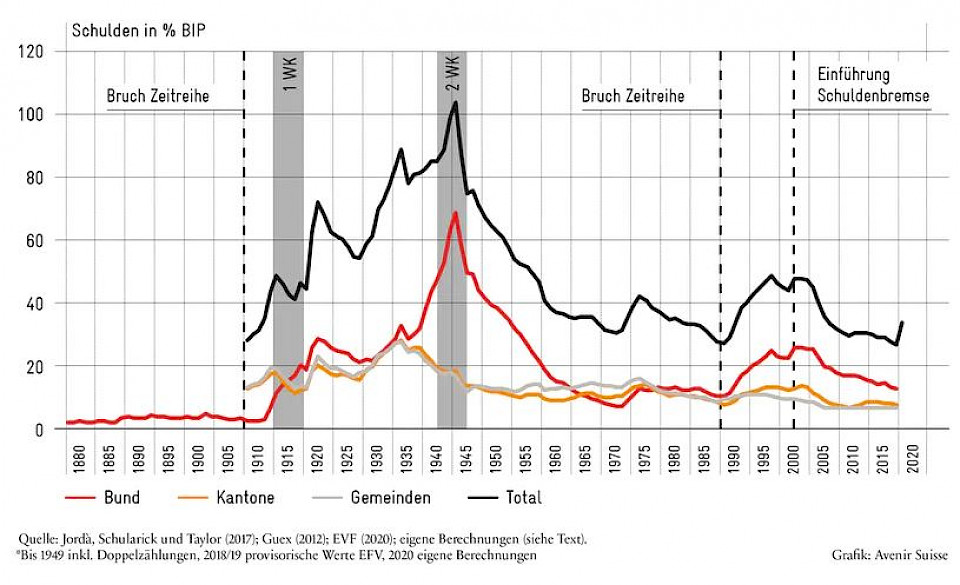

Im ersten Teil (investrends.ch berichtete) haben Jürg Müller und Basil Ammann das Konzept der Staatschuldenquote erklärt und berechnet, wie stark diese in der Schweiz wegen Corona steigen dürfte. In diesem Teil werfen die beiden Experten nun einen Blick über die Grenzen und zurück in die Geschichte. Die Wirtschaftsgeschichte zeigt, dass die Verschuldung von Staaten in Krisenzeiten wie Kriegen jeweils sprunghaft steigt. Dieses Bild ist auch bei der Schweiz zu beobachten. Die folgende Grafik zeigt die Schuldenquote der Schweiz ab Ende des 19. Jahrhunderts im historischen Vergleich.

In der Schweiz nahm die Schuldenquote letztmals in den 1990er Jahren stark zu – damals steckte das Land nach dem Platzen einer Immobilienblase und dem EWR-Nein in einer zähen Wirtschaftskrise. Die Staatsfinanzen gerieten in der Folge aus dem Ruder. Erst die Einführung der Schuldenbremse im Jahr 2003 hat wieder zu mehr fiskalpolitischer Disziplin geführt. Seither hat die Schweiz ihre Schuldenquote abbauen können, sogar während der Finanzkrise von 2008 – dabei geholfen hat natürlich auch das historisch tiefe Zinsniveau. So ist das Land mit einer guten fiskalischen Ausgangslage in die Corona-Krise gestartet. Wie Müller und Ammann im ersten Teil dieser Blogserie berechnet haben, wird die Schuldenquote nun aber wieder signifikant zunehmen.

Gerade im europäischen Ausland ist die Situation teilweise weitaus dramatischer. So geht die EU für die Euro-Zone von einem Rückgang des BIP von 8,7% im Jahr 2020 aus. Besonders stark betroffene Länder wie Italien oder Spanien dürften mit einer noch stärkeren Rezession zu kämpfen haben. Die folgende Grafik setzt die historische und die prognostizierte Staatsschuldenquote der Schweiz in einen europäischen Kontext.

Während die Schuldenquote der Schweiz auch Ende 2020 voraussichtlich noch deutlich unterhalb der Maastricht-Kriterien zu liegen kommt, werden alle Nachbarstaaten den Schwellenwert in diesem Jahr voraussichtlich nicht einhalten können. In Italien dürfte die Verschuldung ein besorgniserregendes Ausmass annehmen. Schuldenquoten von 160% sind weit über den Werten von 70% bis 90%, die Ökonomen in verschiedenen Studien als nachhaltig identifiziert haben.

Die Schweiz steht also im Vergleich mit den Eurozone-Ländern noch gut da. Die beiden Experten weisen indes darauf hin, dass sowohl internationale als auch historische Vergleiche durch die implizite Staatsverschuldung – also jene finanziellen Verpflichtungen in der Zukunft, die noch nicht finanziert sind – verzerrt werden.

Die implizite Staatsverschuldung betrifft in erster Linie die Thema Sozialwerke und Altersvorsorge. Hierzulande schlägt dabei die laut den Autoren völlig unzureichende Finanzierung der AHV zu Buche; laut einer Studie im Auftrag der UBS klafft hier auch nach der jüngsten Mini-Reform eine Finanzierungslücke von über 135% des BIP. Hier hat Avenir Suisse eine Schuldenbremse für Sozialwerke als Abhilfe ins Feld geführt.

"Hätte die Schweiz die Schuldenbremse nicht, wäre sie jetzt möglicherweise genauso unter finanzpolitischem Druck wie die Staaten der Eurozone. Das 2003 eingeführte Instrument hat sich bewährt", finden Müller und Ammann. Dadurch habe die Schweiz angemessen auf die Coronavirus-Pandemie reagieren können. "Die Aufnahme von Schulden ergibt in einer Krisensituation Sinn, doch in den Jahren danach tut man gut daran, sie wieder abzubauen. Der Abbau sollte dabei nicht zu lange hinausgezögert werden – Ziel sollte sein, dass die Staatsschulden spätestens in rund 15 Jahren wieder auf Vor-Pandemie-Niveau sind. Zum einen sollte ein solcher Zeitrahmen aus Gründen der Generationengerechtigkeit angestrebt werden, zum anderen aus Gründen der Vorsorge.

Im dritten und letzten Teil dieser Blogserie widmen sie Jürg Müller und Basil Ammann der Privatverschuldung in der Schweiz. Hier zeige sich gerade im internationalen Vergleich ein ziemlich anderes Bild als bei der Staatsverschuldung.