19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

Ein reines Aktienportfolio bietet Investoren langfristig mehr Rendite als ein gemischtes Portfolio. Ein gemischtes überzeugt im Gegenzug durch geringere Schwankungen, meint der Anlageexperte der Zurich Invest AG. Gerade für Pensionskassen sei die Wahl des Risikoprofils entscheidend.

Mit einem reinen Aktienportfolio kann ein Investor am Aktienmarkt partizipieren und so ausserordentliche Gewinne generieren. Neben hohen Gewinnen können aber auch hohe Verluste entstehen. Diesen lässt sich mit diversen Absicherungsinstrumenten entgegenwirken, dazu gehörten Stop-Loss-Strategien, Futures-Kontrakte oder Optionsstrategien, wie Peter Bezak, Anlageexperte bei der Zurich Invest AG, in seinem jüngsten Kommentar schreibt. Doch allen diesen Instrumenten ist gemeinsam, dass sie von der Entwicklung der Aktienmärkte abhängen. Anders ist es bei einem gemischten Portfolio, denn dort sind die Risiken anders verteilt. Eine Vielzahl verschiedener Anlageklassen wird dem Aktienportfolio beigemischt. So lässt sich die Risiko-/Rendite-Struktur des Portfolios spürbar verbessern.

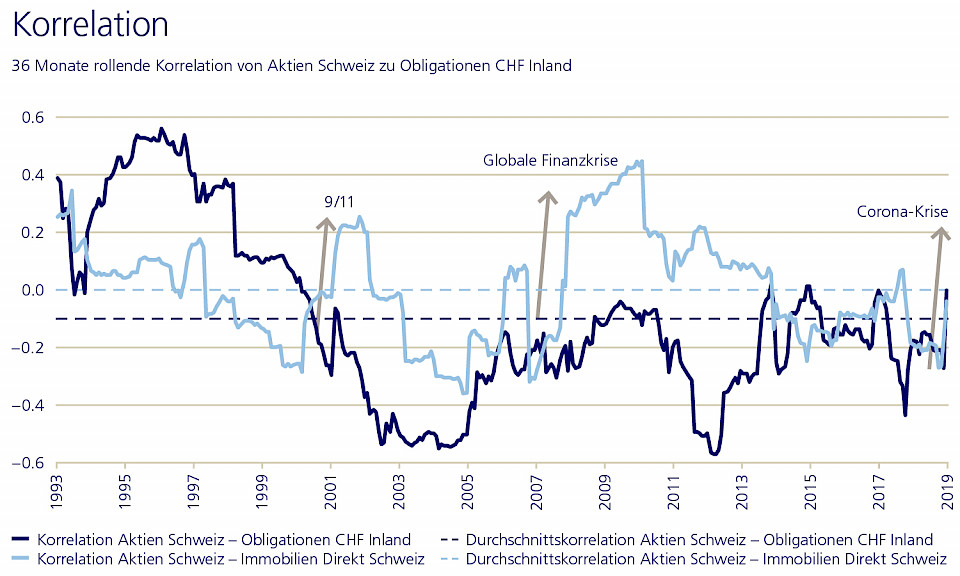

"Entscheidend ist es, verschiedene Anlageklassen zu kombinieren, die sich weitgehend unabhängig voneinander entwickeln, also eine geringe Korrelation aufweisen. So kann das Portfoliorisiko deutlich reduziert werden. Üblicherweise werden mittel- und langfristige Korrelationen über die rollende Korrelation gemessen. Dabei wird ein fixer Beobachtungszeitraum definiert, der sich dann über die Zeitachse schiebt", sagt Bezak. In der Abbildung unten wurden 36 Monate gewählt. Verglichen wird die Korrelation von "Obligationen CHF Inland" bzw. "Immobilien Direkt Schweiz" mit "Aktien Schweiz". In der Abbildung lässt sich erkennen, dass die Korrelation in ausserordentlichen Marktsituationen bzw. in den Zeiträumen danach steigt, im Durchschnitt gesehen aber gering ist. "Somit lässt sich durch die Kombination verschiedener Anlageklassen in einem Portfolio die Risiko-/Rendite-Struktur eines Portfolios verbessern. Gleichwohl bleibt für Investoren wie Pensionskassen die Frage zu klären, in welchem Bereich im Risiko-/Rendite-Profil sie sich bewegen möchten respektive können", so Bezak.

Um das passende Risiko-/Rendite-Profil zu finden, gilt es laut Bezak, die anlagepolitische, finanzielle und strukturelle Risikofähigkeit zu analysieren. Auch die Risikobereitschaft ist bei jeder Pensionskasse anders. Der ZIAG-Experte erklärt: "Die anlagepolitische Risikofähigkeit beschreibt die Fähigkeit, Vermögensschwankungen und insbesondere Unterdeckungen entweder mit zusätzlichen finanziellen Mitteln oder mittels Sanierungsmassnahmen aufzufangen. Die finanzielle und strukturelle Risikofähigkeit sind in der Regel voneinander abhängig. Dabei wird die finanzielle Risikofähigkeit auf der Basis des Deckungsgrades gemessen. Dieser entspricht dem Verhältnis zwischen dem Nettovorsorgevermögen und dem Deckungskapital."

Bei einem Deckungsgrad über 100% verfügt eine Pensionskasse über ausreichend finanzielle Mittel und damit über Schwankungsreserven, mit denen Anlagerisiken aufgefangen werden können. Das Asset Liability Management (ALM) umfasst die Steuerung von Aktiv- und Passivseite der Bilanz. Damit werden insbesondere Risikofähigkeit, Risikobereitschaft und weitere Wirkungszusammenhänge ausgewertet. Die Resultate geben einer Pensionskasse entscheidende Hinweise darauf, welche Anlagestrategie ihrem Risikoprofil entspricht.

Typischerweise unterscheiden sich gemäss Bezak die Anlagelösungen im Bereich Mischvermögen und damit auch deren Risikoprofile vor allem durch die Höhe der strategischen Aktienquote. Über spezifische Bandbreiten der Aktienanteile können die Vorsorgeeinrichtungen ihre Anlagen managen. Dies bietet ihnen die Möglichkeit, jederzeit auf Marktsituationen zu reagieren, ohne das Risikobudget zu überschreiten. Doch das Anlageziel bleibt gleich: In erster Linie gilt es, die vorgegebene Strategische Asset Allokation (SAA) sowie die Wertschwankungsreserve einzuhalten, in zweiter Linie ist es das Ziel, die Benchmark langfristig zu übertreffen.

Grundsätzlich verfolgt die Pensionskasse mit einer Anlagestrategie das Ziel einer beständigen Risikostreuung sowie stabiler Renditen. Sie schwimmt damit weder gegen den Strom noch mit ihm, sie überwindet vielmehr die latent vorhandene Gefahr, das Portfolio ständig an aktuelle Marktentwicklungen anzupassen. Bezak erläutert: " Auf der taktischen Ebene geht es darum, kurzfristigen Marktentwicklungen Rechnung zu tragen. Der institutionelle Investor will mit der taktischen Umsetzung günstige Verhältnisse ausnutzen und Abwärtsbewegungen vermeiden. Doch für die Gesamtperformance eines Portfolios ist vor allem die Anlagestrategie entscheidend und nicht die Taktik: Die strategische Asset Allokation trägt mit mehr als 90% zum langfristigen Erfolg des Anlageansatzes bei."