24.04.2024, 17:07 Uhr

«China, Japan und Südkorea haben ihre Bemühungen verstärkt, Unternehmen zu höheren Dividenden und Aktienrückkäufen zu bewegen. Die Voraussetzungen dafür, dass asiatische Unternehmen mehr ausschütten können,...

Werbung

Werbung

Dan Roberts, CIO der US-Boutique MacKay Shields und Manager von fünf Nordea Bond Funds, ist skeptisch gegenüber Staatsanleihen von Emerging Markets, aber sieht weitere Chancen bei High Yield Corporate Bonds.

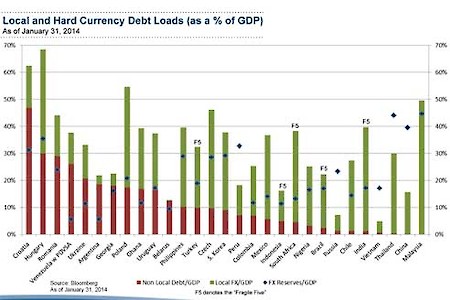

Mit der Krise in der Ukraine wird auch die Frage wieder virulent, wie es denn um die Attraktivität bzw. die Bonität der Staatsanleihen von Emerging Markets bestellt ist. "Wir mögen keine Staatsanleihen in Lokalwährungen," meinte Dan Roberts, Chief Investment Officer von MacKay Shields an einer Präsentation von Nordea in Zürich, an der Roberts einen neuen globalen Unconstrained Bond Fund vorstellte. MacKay Shields verwaltet über 6 Mrd. USD in Globalen und US High Yield Bond Funds für Nordea. "Falls die Länder ihre Schulden nicht begleichen können, werfen sie die Geldpresse an; mit dem Effekt steigender Zinsen und einer fallenden Währung." Für Staatsschulden der Emerging Markets in Hartwährungen kann sich Roberts zurzeit auch nicht erwärmen: "Im Vergleich zu Corporates sind die Spreads gegenwärtig zu tief."

Hohe Gefahr lauert hingegen bei Staaten, deren Währungsreserven die Schulden in Hartwährungen bei weitem nicht decken können. Zu denen zählen neben der Ukraine vor allem Venezuela und Argentinien.

Da in den Industriestaaten steigende Zinsen erwartet werden, sind auch deren Staatsanleihen nicht attraktiv. "Duration war in den vergangenen Jahren unser Freund, jetzt ist sie unser Feind," kommentiert Roberts. "Wir sind in der Unconstrained Strategie bei den zweijährigen US Treasuries Shortpositionen eingegangen, um uns gegen Zinserhöhungen abzusichern." Bei einem erwarteten Wirtschaftsaufschwung sieht er noch weiteres Potenzial im Hochzinsbereich, denn die Ausfallraten dürften noch für Jahre tief bleiben: "Die steigenden Zinsen werden durch die sinkenden Spreads zumindest teilweise kompensiert."