24.04.2024, 17:07 Uhr

«China, Japan und Südkorea haben ihre Bemühungen verstärkt, Unternehmen zu höheren Dividenden und Aktienrückkäufen zu bewegen. Die Voraussetzungen dafür, dass asiatische Unternehmen mehr ausschütten können,...

Werbung

Werbung

Die Zahl der Erkrankungen steigt weiter, die Massnahmen zur Eindämmung des Coronavirus werden immer drastischer. Das hat die Aktienmärkte auf neuerliche Talfahrt geschickt. Die Unsicherheit bleibt hoch und weitere Rückschläge sind nicht auszuschliessen. Ein grosser Teil der negativen Auswirkungen könnte nun aber eingepreist sein, meint Thomas Heller, CIO der Schwyzer Kantonalbank.

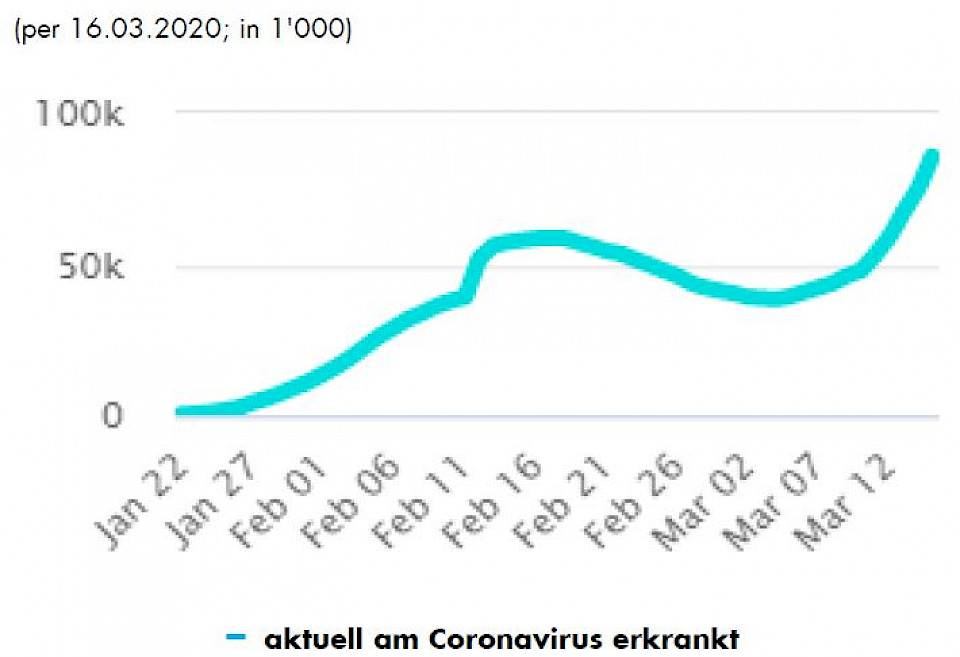

Letzte Woche ist das Coronavirus auch in den USA richtig "angekommen". Einerseits als Krankheit (Anstieg der bestätigten Erkrankungen von rund 500 auf über 3'700), andererseits politisch (Einreisesperre für zahlreiche Länder, Verhängung des nationalen Notstands). Damit ist auch die letzte "Bastion" gefallen. Ausserdem ist die Zahl der derzeit Coronakranken weltweit stark angestiegen (vgl. Abb).

Nun haben zahlreiche Länder, darunter die Schweiz, einschneidende Massnahmen zur Eindämmung des Coronavirus eingeleitet: Grenzsperrungen, Schulschliessungen, Veranstaltungs- und Ausgehverbote, um nur einige zu nennen. "Aufgrund dieser drastischen Einschränkungen des öffentlichen und wirtschaftlichen Lebens ist eine Rezession kaum mehr zu verhindern", sagt Thomas Heller, CIO der Schwyzer Kantonalbank. Offen ist, wie lange sie dauert und wie tief sie ausfallen wird.

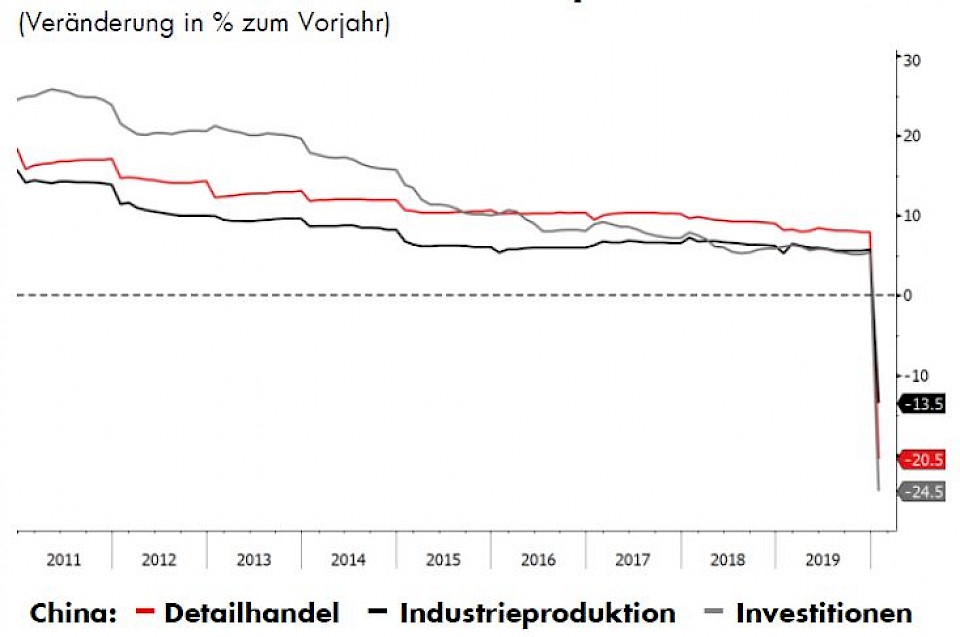

Die Beispiele Chinas, Taiwans oder Südkoreas zeigen, dass ein rigoroses Vorgehen Erfolg zeitigen kann. Auch wenn die Durchsetzung der Massnahmen nicht einfach ist, kann man doch auch im Westen auf Erfolge im Kampf gegen das Coronavirus hoffen. Die ersten harten Konjunkturdaten nach dem Ausbruch zeigen aber auch, wie stark der Rückgang ausfallen kann. Chinas Industrieproduktion ist im Januar und Februar im Vorjahresvergleich um 13.5% geschrumpft, die Investitionstätigkeit sogar um 24.5% (vgl. Abb.). Die Umsätze im Detailhandel brachen um über 20% ein.

Die Geldpolitik bleibt derweil nicht untätig. Aktuellstes Beispiel: Über das Wochenende hat die US-Notenbank (Fed) die Leitzinsen um 1 Prozentpunkt auf eine Spanne von 0% bis 0.25% gesenkt. Das entspricht dem Niveau der Finanzkrise. Ausserdem wird sie ihre Wertpapierkäufe ausweiten. Gemeinsam mit anderen Notenbanken (u.a. SNB, Bank of England) will sie zudem die Liquiditätsversorgung mit US-Dollars sicherstellen. Wie bereits bei der letzten Fed-Zinssenkung reagierten die Märkte allerdings auch am Montag mit Abgaben. "Wenn die Fed erneut ausserplanmässig an der Zinsschraube dreht, ist die Lage noch kritischer, als bisher vermutet", scheint laut Heller die Wahrnehmung zu sein.

Vergangene Woche ist auch die Fiskalpolitik aktiv geworden. In vielen Ländern wurden bereits umfassende Massnahmenpakete angekündigt (Bürgschaften, Überbrückungskredite, Steuerstundungen, Kurzarbeit, etc.). In Deutschland sprach Finanzminister Olaf Scholz von "klotzen, nicht kleckern".

Einige Fakten liegen auf dem Tisch: Die Ausbreitung des Virus geht noch weiter. Die Massnahmen zur Eindämmung der Pandemie sind einschneidend, eine Rezession entsprechend kaum zu vermeiden. "Die Fiskalpolitik stemmt sich verstärkt gegen das Virus und die Geldpolitik unterstützt nach Kräften. Punkt. Das müsste zu einem grossen Teil in den aktuellen Kursen eingepreist sein", so Heller.

Des Weiteren gilt, dass die vor Corona hohen Bewertungen der Aktienmärkte aufgrund der Korrektur zurückgekommen

sind (vgl. Abb). Relativ zu Obligationen (Risikoprämien) sind Aktien sogar attraktiv. Zudem ist die Marktstimmung in klar negatives Terrain gerutscht, oft ein Kontraindikator.

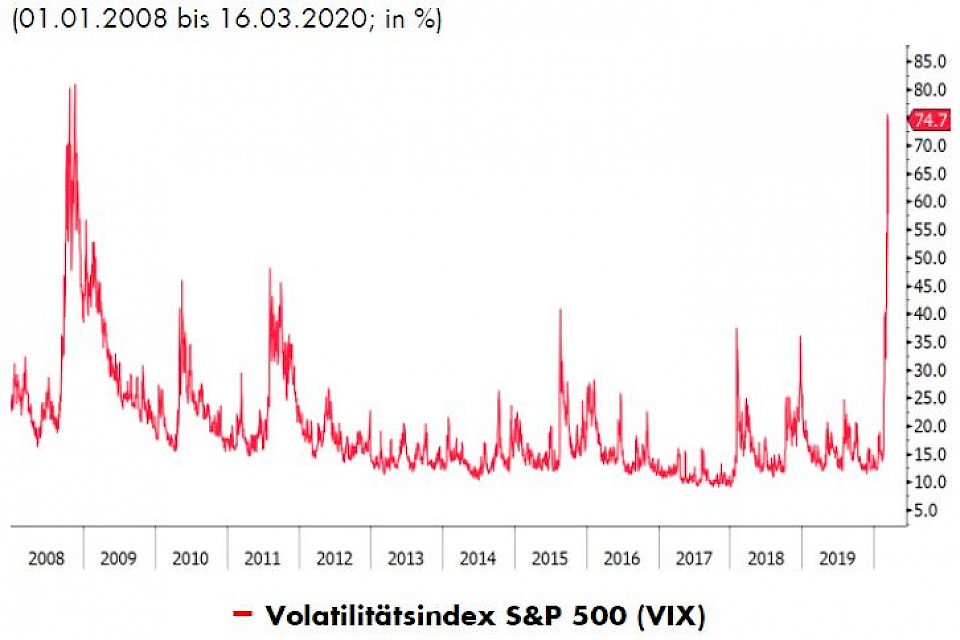

"Wir bleiben dabei: Mit einer nachhaltigen Erholung ist erst dann zu rechnen, wenn es Anzeichen gibt, dass die Eindämmung des Virus gelingt, die Angst nachlässt oder ein wirksames Medikament respektive ein Impfstoff verfügbar ist", sagt der CIO der Schwyzer Kantonalbank. Die Unsicherheit ist noch immer hoch, was sich etwa am Volatilitätsindex VIX - auch Angstbarometer genannt - ablesen lässt (vgl. Abb.). Er liegt so hoch wie letztmals in der Finanzkrise. Weitere Rückschläge seien möglich. Dennoch könnten die Märkte beginnen, eine gewisse Wende zum Besseren zu antizipieren.

"Wir werden deshalb in unseren Portfolios einen Teil der aufgrund der negativen Marktentwicklung gesunkenen Quoten wieder aufbauen. Konkret führen wir Aktien Schweiz und Aktien USA auf ihre neutrale Position zurück. Nach dieser Aufstockung bleibt die gesamte Aktienquote allerdings noch immer etwas unter der neutralen Position", so Heller.