19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

Schon immer verschlangen Infrastrukturprojekte ungeheure Ressourcen. Investoren können hiermit die nachhaltige Entwicklung von Wirtschaft und Gesellschaft fördern.

Fast jeder dürfte ihm schonmal begegnet sein, zumindest im Französisch-Unterricht: Dem Pont du Gard. Ein riesiges Brückenbauwerk aus Stein, das die Römer vor mehr als zwei Jahrtausenden errichteten, um Nîmes mit Trinkwasser zu versorgen. In der obersten Arkadenreihe befindet sich nämlich ein Wasserkanal, der mit geringem, aber konstanten Gefälle Quellwasser über 50 km bis nach Nîmes leitete, 20'000 Liter täglich. Der Pont du Gard wurde in dreijähriger Bauzeit von mehr als 1'000 Arbeitern errichtet und ist heute ein UNESCO Weltkulturerbe. Er hat die Region für Jahrzehnte, Jahrhunderte und sogar Jahrtausende eindrucksvoll geprägt – genau wie unsere heutigen Infrastrukturbauten die Orte prägen, an denen sie realisiert werden.

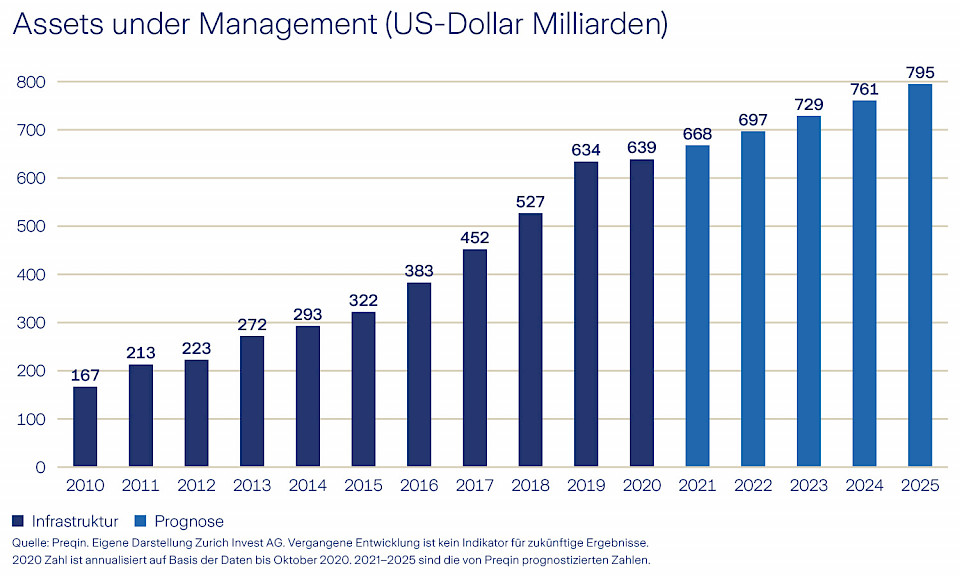

Bei den international verwalteten Vermögen stellten nach Angaben des Londoner Datenanbieters Preqin Investitionen in Infrastrukturprojekte in den vergangenen zehn Jahren das am stärksten gewachsene Privatmarktanlagensegment dar. In diesem Zeitraum haben sich diese Investitionen fast vervierfacht. Im letzten Herbst erreichten sie eine Höhe von 639 Mrd. US-Dollar. Die Zahl der nicht börsennotierten Infrastrukturfonds, die im Juli 2021 auf dem Markt waren, ist seit Jahresbeginn um satte 25% gestiegen. Damit wurde ein neuer Höchststand erreicht. Insgesamt waren es 328 Fonds, die ein Gesamtkapital von 238 Mrd. US-Dollar anstrebten.

Nachdem sich die Mittelbeschaffung vor einem Jahr verlangsamt hatte, beobachtet Peter Bezak, Director Communications & RfP bei Zurich Invest, wie die Covid-19-Pandemie nun neues Interesse an Infrastrukturfonds weckt. "Die getätigten Investitionen in die Versorgungsnetze, soziale Einrichtungen und Produktionsanlagen hielten während der Pandemie im Allgemeinen ihr Versprechen hinsichtlich ihres Rendite-Risiko-Profils. Covid-19 war wohl der erste grosse Test, den die Anlageklasse Infrastruktur seit ihrer Entwicklung zu bestehen hatte", erklärt er. Und da sie sich als Anlageklasse ziemlich gut behauptet habe, setze sich der Trend, Investitionen in Infrastruktur zu tätigen, unbeirrt fort.

Als Ursache für diese Entwicklung sieht er einerseits das lang anhaltende Tiefzinsumfeld, die boomenden Börsenkurse, die schwindelerregende Höhen erreicht haben, sowie den Umstand, dass Infrastrukturanlagen vergleichsweise wenig mit den traditionellen Finanzmärkten korrelieren. Insbesondere letzteres trage massgeblich dazu bei, dass sich Investitionen in Infrastrukturprojekte bestens zur Risikodiversifikation innerhalb eines Portfolios eignen.

"Es kann davon ausgegangen werden, dass die Ausgaben für Infrastruktur weiter steigen werden. Der Schwerpunkt wird dabei auf Projekten liegen, mit denen die Ziele einer nachhaltigen Entwicklung erreicht werden", so Bezak. Besondere Aufmerksamkeit erhält das Thema Infrastruktur aktuell in den USA, wo der Senat im August ein umfassendes Billionen-Dollar-Infrastrukturpaket verabschiedete. Er setzte damit den Schlusspunkt unter wochenlange intensive Verhandlungen und Debatten über die grössten Bundesinvestitionen in die alternde öffentliche Infrastruktur der Nation seit mehr als einem Jahrzehnt.

Unabhängig vom Ausmass der Beteiligung des Privatmarktes an der Umsetzung der Ziele der Infrastrukturgesetze werden private Infrastrukturfonds reichlich Gelegenheit haben, grosszügig in den USA zu investieren, ist Bezak überzeugt. Allerdings liege Nordamerika beim Gesamtwert der Infrastrukturgeschäfte in den Jahren 2020 und im ersten Halbjahr 2021 bisher hinter Europa zurück. In Europa lag der Gesamtwert der Infrastruktur-Deals in beiden Perioden über 100 Mrd. US-Dollar und damit signifikant höher als in Nordamerika mit 80 und rund 60 Mrd. US-Dollar.

Auch bei vielen Schweizer Pensionskassen stösst das Dossier Infrastruktur auf zunehmendes Interesse, was sich insbesondere in der Anzahl der Anfragen von Investment Consultants ausdrücke. "Gründe dafür sind aber nicht nur im tiefen Zinsumfeld, am Mangel an Alternativen und der Diversifikation zu finden. Ein weiterer Grund ist, dass seit Oktober 2020 Infrastrukturanlagen bei den Anlagerichtlinien für Pensionskassen nicht mehr in die Kategorie der alternativen Anlagen fallen", erklärt der Experte. So können Schweizer Pensionskassen nun gemäss der revidierten BVV 2-Verordnung neu bis zu 10% ihrer Vermögen in diese neue Anlagekategorie investieren. Derzeit liegt die durchschnittliche Infrastruktur-Allokation bei etwa 1%. Einige Vorsorgeeinrichtungen planen aber, diese Investitionen zu erhöhen und betrachten mittelfristig eine Quote von 3-5% als optimal.

Investoren sollten ihre Risiken breit streuen. Investitionen in Infrastrukturanlagen unterschiedlicher Sektoren, Subsektoren und Regionen helfen dabei ebenso wie die Nutzung verschiedener Anlageinstrumente. Dabei stehen Primär- und Sekundär-Zielfonds sowie Co-Investitionen zur Auswahl. Insbesondere Sekundärinvestitionsprogramme sind laut Bezak in den letzten zehn Jahren stark gewachsen: "Ihr Hauptvorteil besteht darin, dass ein Grossteil des Blind-Pool-Risikos entfällt. Das bedeutet, dass zum Zeitpunkt der Anlageentscheidung und im Gegensatz zu einem Primärfond ein Teil der Anlageobjekte schon bekannt ist." Sekundärfonds seien wie Primärfonds jedoch mit einigen Nachteilen, wie zum Beispiel einer hohen Gebührenschichtung, verbunden. Darüber hinaus verliere der Investor die Kontrolle über die Anlage, da diese von einem Manager verwaltet wird.

Als Alternative bieten sich Direktinvestitionen an. Allerdings fehlt den meisten Anlegern dazu das entsprechende Netzwerk und die nötige Erfahrung. Zudem werden für Direktinvestitionen in der Regel höhere Gesamtgebühren fällig. Auch die längere J-Kurve und die grössere Vermögenskonzentration führen letztlich zu einem höheren Verlustpotential.

"Co-Investments bieten nach unserer Einschätzung den Anlegern die effizienteste Anlagelösung. Sie ermöglichen eine optimale Diversifikation und mindern gleichzeitig einige der mit Primär- und Sekundär-Zielfonds verbundenen Risiken und Herausforderungen. Der Fonds-Manager eines Co-Investitionsansatzes arbeitet eng mit einzelnen Primärfonds zusammen und evaluiert, welche Manager in welchen Sektoren ihre Stärken haben", erklärt Bezak. Da die einzelnen Projekte meist einen höheren Investitionsbedarf haben, als der Fonds-Manager selbst an Mitteln aufbringen kann, bieten diese meist eine günstige "Mitfahrgelegenheit". Der Co-Investor könne so die Kontrolle behalten und diejenigen Projekte auswählen, bei denen Risiko, Rendite und andere Charakteristiken mit den eigenen Zielen und Investitionsrichtlinien übereinstimmen. Summa summarum könne mit Co-Investitionen ohne zusätzliche Kosten gezielter, breiter und kontrollierter diversifiziert werden, als dies bei Direktinvestitionsprogrammen oder auch Fonds der Fall sei.