19.04.2024, 12:54 Uhr

Der französische Kosmetikkonzern L'Oreal ist dank einer starken Nachfrage in Europa und Nordamerika überraschend gut ins Jahr gestartet. Im ersten Quartal stieg der Umsatz im Jahresvergleich um 8,3 Prozent auf gut...

Werbung

Werbung

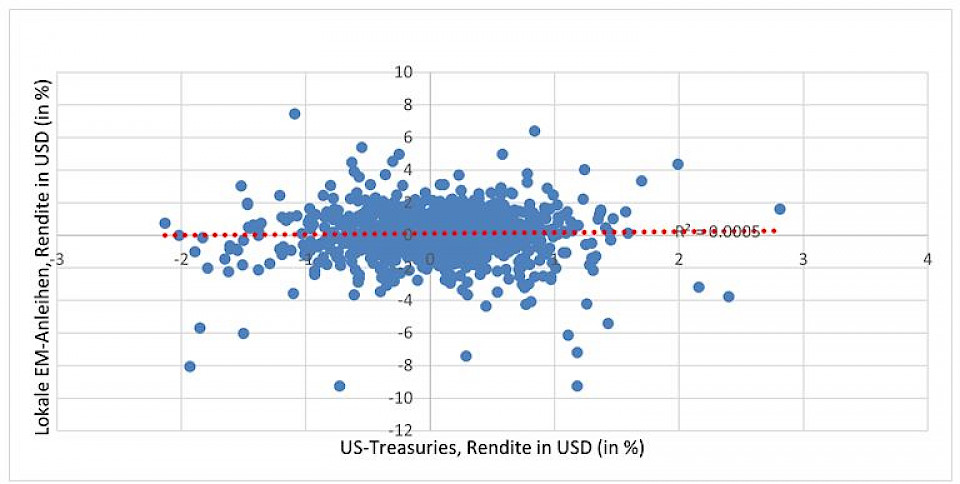

Die Behauptung, dass lokale Schwellenländeranleihen anfällig für die Entwicklung der langfristigen US-Zinsen sind, ist laut Thierry Larose von Vontobel schlichtweg haltlos. Natürlich gebe es Zeiten wie jetzt, in denen Schwellenländer-Anleihen in Lokalwährungen eine negative Performance verzeichnen, während die US-Zinsen ansteigen, und umgekehrt. Doch diese Korrelation sei nicht einfach gegeben.

Die Anhänger der Theorie, dass höhere US-Zinsen schlecht für Anleihen aus den Emerging Markets (EM) sind, führen laut Thierry Larose, Portfolio Manager bei Vontobel Asset Management, folgende Begründung an: Die meisten rationalen Anleger würden ihr Geld dort anlegen, wo die Zinsen hoch sind, und sich aus Emissionen von Schuldnern zurückziehen, die angeblich unter höheren US-Zinsen leiden. Im Kontext von Schwellenländeranleihen würde das bedeuten, dass Anleger diese Papiere abstossen, da die EM-Emittenten durch die höheren Zinsen an Bonität einbüssen. Anschliessend investieren die Anleger ihre Erlöse in US-Staatsanleihen, die mehr Sicherheit und Gewinnpotenzial versprechen.

Larose möchte diesen Irrglauben mit folgenden Argumenten widerlegen:

"Doch was, wenn es sich bei den vorstehenden Argumenten um Propaganda der Schwellenländer handelt? Eine subjektive Scheinwahrheit, die von den Staaten selbst verbreitet wird", gibt Larose zu bedenken. Wer sich diese Frage stelle, sollte seiner Meinung nach einen Blick auf die tatsächliche Entwicklung werfen.

"Das heisst: Falls jemand das Glück hatte und/oder so klug war, die US-Zinsentwicklung der vergangenen 20 Jahre korrekt vorherzusagen, so hat eine entgegengesetzte Positionierung in lokalen EM-Anleihen dieser Person keine Gewinne beschert. Das klingt vielleicht provozierend oder beunruhigend, doch es ist die Realität. Daher sollten Anleger sich eingehend mit den einzelnen Feinheiten beschäftigen, die tatsächlich ausschlaggebend für die Marktentwicklung sind", rät Larose.

Sein Team und er argumentierten häufig, dass es für EM-Anleger nicht darauf ankomme, ob die US-Zinsen hoch sind, sondern welche Richtung der US-Dollar einschlägt. Natürlich können laut dem Portfolio Manager höhere US-Zinsen Aufwärtsdruck auf den US-Dollar ausüben, aber wir sollten seiner Ansicht nach nicht vergessen, dass die lokalen Zinsen in den Schwellenländern derzeit die höchste Differenz gegenüber den US-Zinsen aufweisen.